In diesem Artikel

Wenn ein Posten des Anlagevermögens verkauft oder aus dem Bestand abgegeben wird (veräussert), sind mehrere buchhalterische Schritte erforderlich: Der Buchwert ist sowohl in der Anlagenbuchhaltung als auch in der Bilanz der Buchhaltung auf null zu setzen. Ein allfälliger Gewinn oder Verlust ist entsprechend zu verbuchen.

Ausbuchung in der Anlagenbuchhaltung erfassen

Vor der Ausbuchung eines Anlagevermögenspostens sind folgende Punkte zu beachten:

- Ausbuchungsdatum: Wird benötigt, um die anteilige Abschreibung für den Zeitraum vom Jahresanfang bis zur Ausbuchung bzw. Veräusserung des Anlageguts korrekt zu berechnen.

- Restbuchwert: Buchwert des Vermögenswerts zum Zeitpunkt der Veräusserung – also nach Abzug aller bisher vorgenommenen Abschreibungen.

- Verkaufswert: Der bei der Veräusserung des Vermögenswerts tatsächlich vereinnahmte Betrag.

Übersteigt der Verkaufswert den Restbuchwert, entsteht ein Veräusserungsgewinn (positiv). Ist der Verkaufswert niedriger als der Restbuchwert, ergibt sich ein Veräusserungsverlust (negativ).

Beispiel: Ausbuchung eines Fahrzeugs

Ein Fahrzeug wird zum 31.03.2025 ausgebucht. Die Werte lauten:

- Ausbuchungsdatum: 31.03.2025

- Restbuchwert: 12'000.-

- Verkaufswert: 10'000.-

- Veräusserungsverlust: 2'000.- (Berechnung: 12'000.- minus 10'000.-).

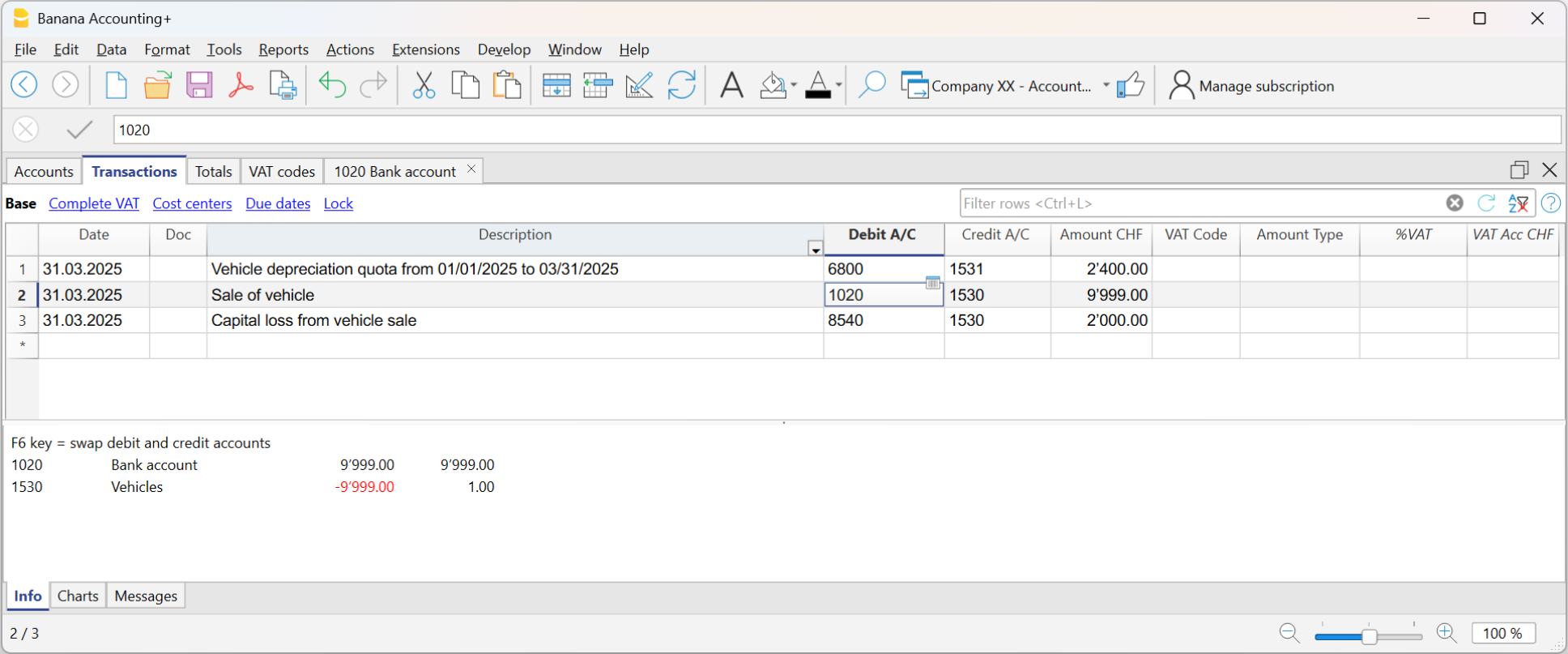

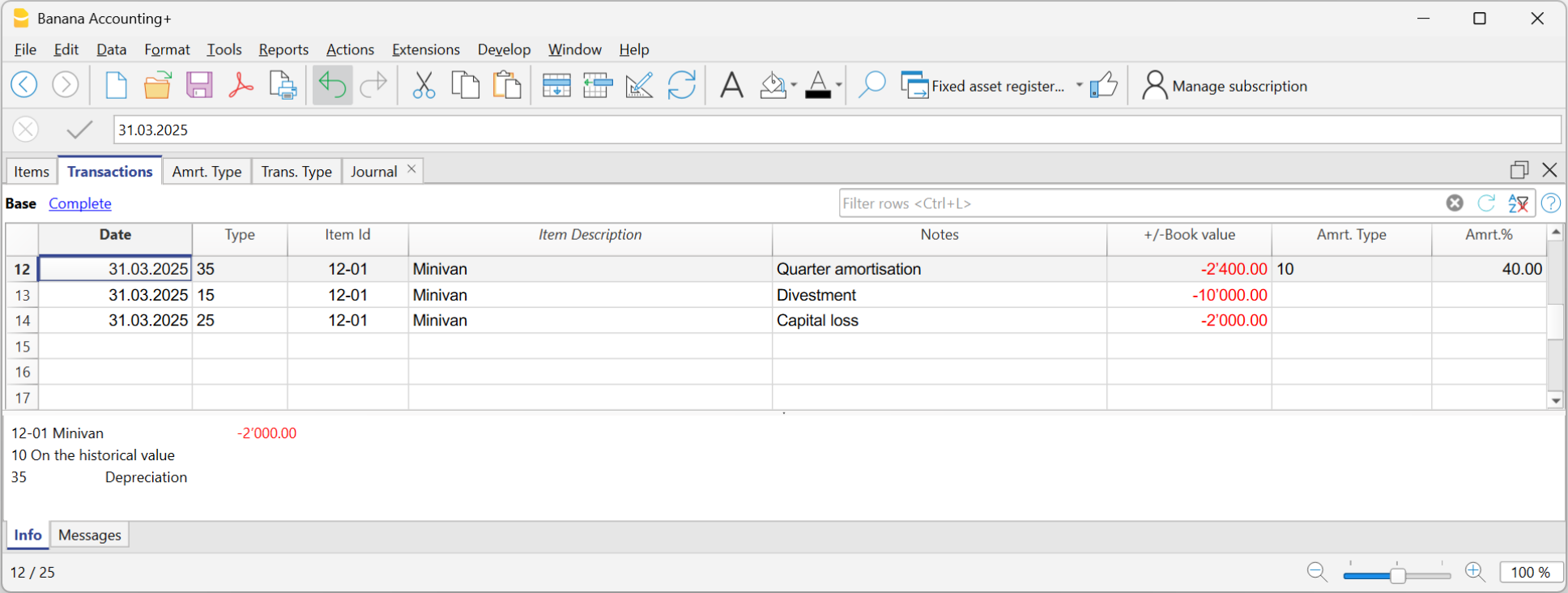

Zum Stichtag 31.03.2025 sind in der Anwendung Anlagenbuchhaltung die folgenden Buchungen vorzunehmen:

- Abschreibung bis zum 31.03.2025 für den ausgebuchte Anlagevermögensposten.

- Datum sowie in der Spalte "Art" den Code "35" erfassen.

- In der Spalte "Artikel-ID" die Nummer des Anlagevermögenspostens erfassen.

- In der Spalte "Anmerkungen" die Beschreibung "Abschreibung 1. Quartal" erfassen.

- In der Spalte "+/-Buchwert" den Abschreibungswert des ersten Quartals erfassen.

- Veräusserung bzw. Verkauf per 31.03.2025

- Datum sowie in der Spalte "Art" den Code "15" erfassen.

- In der Spalte "Artikel-ID" die Nummer des Anlagevermögenspostens erfassen.

- In der Spalte "Anmerkungen" die Beschreibung "Ausbuchung oder Verkauf" erfassen.

- In der Spalte "+/-Buchwert" den Restbuchwert des Vermögenswerts erfassen.

- Veräusserungsgewinn oder -verlust per 31.03.2025

- Datum sowie in der Spalte "Art" den Code "25" erfassen.

- In der Spalte "Artikel-ID" die Nummer des Anlagevermögenspostens erfassen.

- In der Spalte "Anmerkungen" die Beschreibung "Verlust" oder "Gewinn" (je nach Fall) erfassen.

- In der Spalte "+/-Buchwert" die Differenz zwischen Restbuchwert und Verkaufswert (positiv = Gewinn, negativ = Verlust) erfassen.

Abgang eines Anlagevermögenspostens in der Buchhaltungsdatei erfassen

Wenn ein Anlagevermögensposten ausgebucht wird, ist dessen Buchwert in der Bilanz auszubuchen.

Falls für den betreffenden Anlagevermögensposten ein kumulierter Abschreibungsbetrag im Wertberichtigungskonto geführt wird, sind beim Verkauf folgende Schritte durchzuführen:

- Der bis zum Verkaufszeitpunkt angesammelte Abschreibungsbetrag gegen das Anlagekonto ausbuchen (das Abschreibungs- bzw. Wertberichtigungskonto in Soll und das Konto des Vermögenswertes in Haben erfassen).

- Den Verkauf buchen:

- In Soll das Bankkonto buchen, auf welchem die Zahlung verbucht wurde.

- In Haben das Konto des veräusserten Anlagevermögensposten (Aktivkonto) buchen sowie den eingenommenen Betrag erfassen.

- Im folgenden Beispiel wird der verbleibende Restbuchwert (Restbetrag) des Anlagevermögenspostens mit dem Abschreibungs- bzw. Wertberichtigungskonto in Soll sowie dem Konto des veräusserten Anlagevermögenspostens in Haben gebucht.