In questo articolo

Qui di seguito viene spiegato il tema della raccolta dei documenti e giustificativi contabili e la registrazione sistematica.

Documenti e giustificativi contabili

I documenti contabili (o giustificativi) sono tutti quei documenti che attestano e dimostrano un’entrata o un’uscita di denaro dell’associazione.

Rientrano tra i principali documenti contabili, ad esempio:

- Fatture emesse o ricevute.

- Scontrini e ricevute fiscali.

- Ricevute per pagamenti effettuati o somme incassate.

- Estratti conto bancari o postali che dimostrano l'avvenuto pagamento di una prestazione.

- Prospetti di calcolo di interessi attivi o passivi.

- Contratti che giustificano una determinata entrata o uscita (contratto d'affitto o di leasing).

Questi documenti devono essere conservati per il periodo previsto dalla normativa, in modo da poter dimostrare la correttezza della gestione in caso di controlli.

Obbligo di raccolta completa e ordinata dei documenti contabili

Se hai un'attività commerciale, oppure sei un Ente del Terzo Settore (ETS), un'Associazione Sportiva Dilettantistica (ASD), o un'altra forma di ente, indipendentemente dal regime contabile adottato, è indispensabile avere una raccolta completa e ordinata dei giustificativi relative alle spese e alle entrate.

Per raccolta completa e ordinata si intende:

- Raccogliere sistematicamente tutti i documenti ricevuti ed emessi, sia in formato cartaceo sia elettronico.

- Conservarli in modo organizzato.

- Renderli facilmente reperibili in caso di necessità.

Le eventuali semplificazioni o esenzioni dalla tenuta di registrazioni contabili sistematiche non significano infatti esenzione dall’obbligo di conservare in modo ordinato e completo la documentazione.

Fonte: Articolo 22 Decreto del Presidente della Repubblica del 29/09/1973 n. 600

Mantenere una raccolta accurata dei giustificativi è necessario per diversi motivi:

- Dimostrare la corretta emissione di una fattura.

- Comprovare il pagamento di una prestazione o l’incasso di un’entrata.

- Adempiere a specifici obblighi di legge (contabilità ordinaria, regime contabile, obbligo registri, ecc.).

- Giustificare il corretto utilizzo di fondi, in particolare se si tratta di contributi pubblici o donazioni.

- Rispondere adeguatamente in caso di controlli fiscali, documentando la natura delle entrate e delle uscite.

- Tutelare gli amministratori dell’ente: ad esempio, se un amministratore non è in grado di dimostrare la natura di una spesa, potrebbero sorgere dubbi sulla corretta destinazione delle risorse.

Registrazione cronologica e sistematica dei movimenti

La registrazione cronologica e sistematica dei movimenti consiste nell’annotazione, in un apposito registro (o giornale), di tutte le operazioni che incidono sulla situazione finanziaria dell’ente.

In pratica equivale alla tenuta di una Prima Nota, nella quale vengono registrati in ordine di data tutti i movimenti di entrata e di uscita.

Ogni registrazione dovrebbe contenere almeno le seguenti informazioni:

- Data dell'operazione.

- Descrizione dell'operazione avvenuta.

- Collegamento a un giustificativo contabile (tramite numero documento o link al documento digitale).

- Importo dell'operazione.

- Informazioni relative all'attribuzione de conti o categorie di entrata e uscita.

- Informazioni relative a tipologie IVA.

- Eventuale cliente o fornitore.

- Altre informazioni che possono essere necessarie per specifiche rendicontazioni (utilizzo fondi, centri di costo o profitto).

Necessità della registrazione sistematica

La registrazione sistematica dei movimenti è obbligatoria ogni volta che esiste uno specifico obbligo di rendicontazione contabile. È inoltre indispensabile quando l'ente deve presentare dei rendiconti nei quali gli importi devono essere organizzati secondo criteri precisi (Fonte: Articolo 86 Codice del terzo settore).

- Per gli ETS, ad esempio, ciò vale nei casi di: rendicontazione di fondi, 5 per mille, attestazione di donazione, progetti.

Oggi, grazie ai software di contabilità, la registrazione sistematica è semplice e veloce da gestire. Per questo motivo è generalmente consigliata anche quando non vi è un obbligo formale.

In particolare, la registrazione sistematica:

- Supporta una corretta tenuta della contabilità.

- Certifica che vi è anche una raccolta ordinata dei documenti.

- Consente di collegare ogni movimento al relativo documento digitale.

- Facilita la ricerca dei documenti in caso di necessita.

- Permette di ottenere molti rendiconti necessari in maniera automatica.

- Rappresenta la base per monitorare in modo costante l’andamento dell’attività.

Scritture contabili cronologiche e sistematiche

Le scritture contabili cronologiche e sistematiche consistono nella registrazione ordinata, completa e analitica di tutte le operazioni effettuate durante il periodo di gestione, in modo da rappresentarle correttamente nel bilancio.

In concreto, si tratta della registrazione cronologica dei movimenti di entrata e di uscita, con tutte le informazioni necessarie per poter redigere il bilancio e i diversi rendiconti richiesti (ad esempio rendiconti per progetti, fondi vincolati o contributi specifici).

Raccolta documenti in formato digitale

Oggi, grazie a computer e smartphone, è molto semplice raccogliere, archiviare e organizzare i documenti in formato digitale, in modo da poterli ritrovare facilmente in caso di necessità.

- Molti giustificativi contabili pervengono già in formato digitale.

È quindi opportuno predisporre un sistema ordinato per salvarli e archiviarli correttamente. - Anche i documenti cartacei possono essere facilmente digitalizzati tramite smartphone o scanner, così da conservarli in formato digitale insieme agli altri documenti.

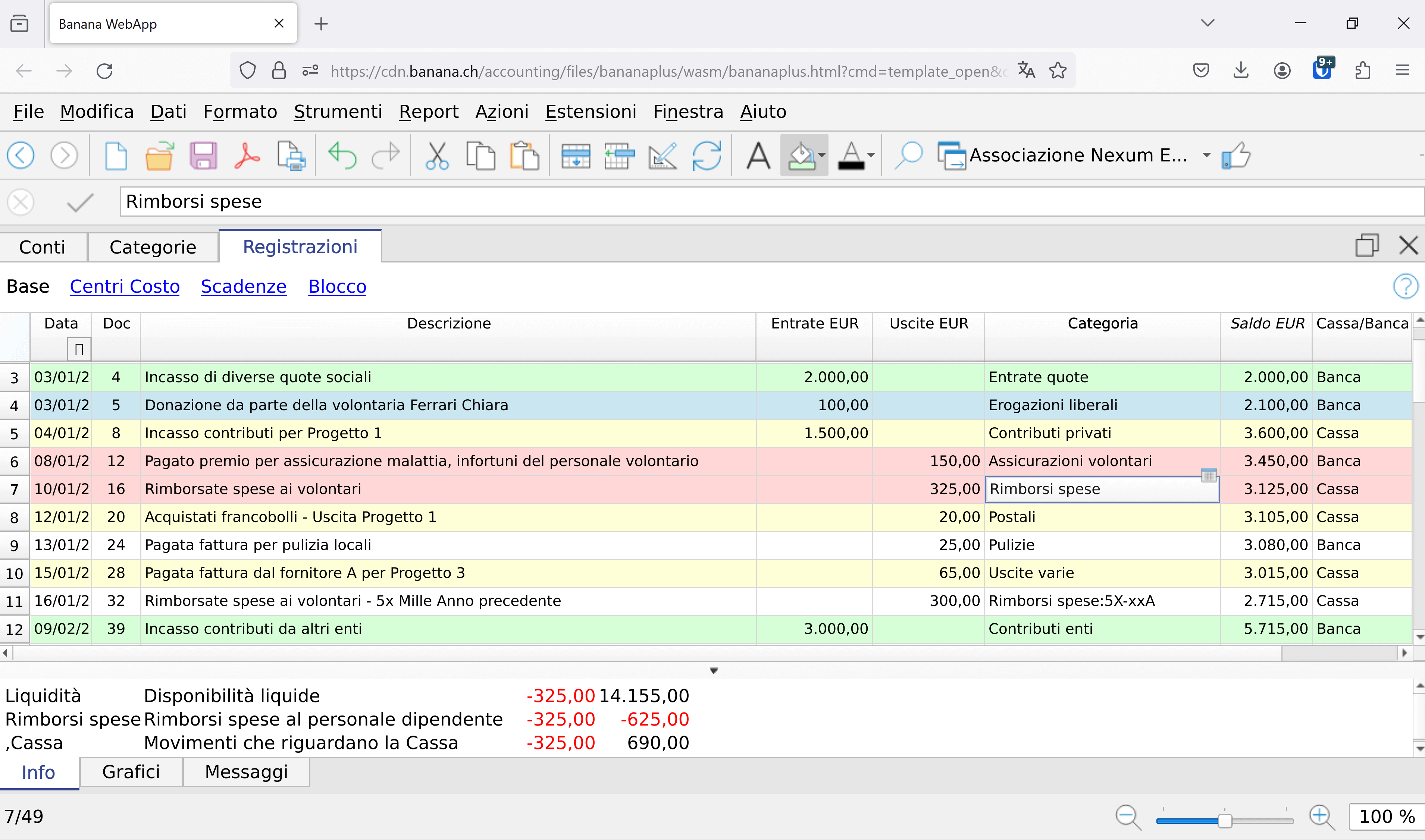

Vantaggi della Prima Nota con Banana

Con la WebApp di Banana Contabilità Plus fai la Prima nota Gratis, in modo facile e veloce. Devi soltanto inserire gli importi e il motivo dell'entrata o dell'uscita (ovvero la categoria), è molto facile anche se non hai conoscenze contabili!

È molto intuitiva perché incentrata sul giornale e, rispetto ad Excel, è anche più sicura, perché tutti i calcoli sono fatti in automatico.

- Inserisci velocemente i movimenti di liquidità e vedi subito il saldo aggiornato.

- Non devi più perdere tempo a fare calcoli.

- Puoi modificare i dati e i movimenti in qualsiasi momento, così non devi preoccuparti se fai errori.

- Sei molto indipendente: hai un controllo che ti permette di evitare errori, costi e sapere in ogni momento quanta hai di liquidità, ricavi e costi.

- Avrai già tutto pronto per il commercialista, il quale dovrà soltanto controllare che la tua prima nota sia corretta.

Avvio immediato!

Ti basta cliccare sul link della prima nota che desideri e nel tuo browser si apre subito il modello con il quale puoi iniziare subito a inserire le entrate e le uscite di cassa e banca.

- Senza bisogno di registrarti

- Senza inserire dati personali

Maggiori informazioni sulla WebApp di Banana Contabilità Plus

Modelli per la Prima nota già preimpostati

Apri e prova subito a fare la Prima Nota direttamente nel tuo browser:

Prima nota per Liberi professionisti e piccole attività

- Prova la Prima nota Cassa / Banca - Tieni l'elenco di tutte le entrare e uscite di un solo conto Cassa o Banca.

- Prova la Prima nota Cassa e Banca - Tieni l'elenco di tutte le entrate e uscite di più conti della liquidità (Cassa, Banca, Posta, ... ). Se oltre a preparare la Prima nota, vuoi anche avere una visione della tua situazione finanziaria.

Prima nota per Enti Terzo Settore (ETS)

- Prova la Prima nota Cassa e Banca per ETS - Fai facilmente la Prima nota Cassa e/o Banca del tuo piccolo Ente del Terzo Settore e ottieni il Rendiconto per cassa per il RUNTS.

Prima nota per Associazioni Sportive Dilettantistiche (ASD)

- Prova la Prima nota Cassa e Banca per ASD - Fai facilmente la Prima nota Cassa e/o Banca della tua piccola Associazione Sportiva Dilettantistica e ottieni il Rendiconto per cassa.

Versione desktop di Banana Contabilità Plus

Con la versione desktop di Banana Contabilità Plus potrai usare il software senza limitazioni di funzionalità e sfruttando tutti i suoi vantaggi.