In questo articolo

I movimenti con IVA ad esigibilità differita possono riguardare sia acquisti che vendite. Spieghiamo qua come registrarli correttamente in Banana Contabilità.

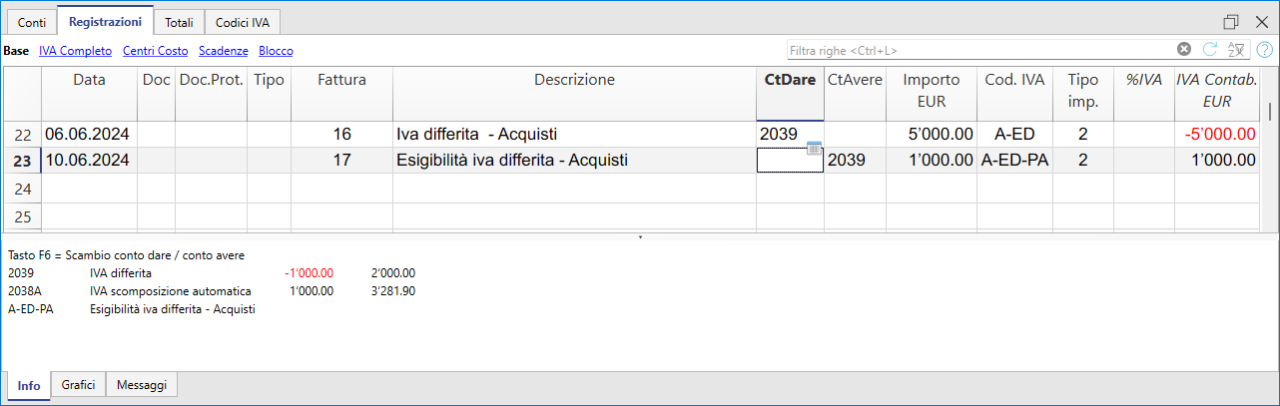

Acquisti con IVA ed esigibilità differita

Le registrazioni con IVA ad esigibilità differita riguardano gli acquisti presso Enti della Pubblica Amministrazione.

In questi casi, il codice IVA viene applicato non quando si riceve la fattura, ma quando viene pagata la fattura alla Pubblica Amministrazione.

Doc.16 e17

- L'IVA differita si registra in dare del conto 2939 IVA differita. Il codice da utilizzare è "A-ED", con tipo di importo 2 (Importo IVA 100%)

- L'esigibilità IVA differita si registra in avere del conto 2039 IVA differita. Il codice IVA da utilizzare per il differimento IVA su acquisti è

"A-ED-PA", con tipo di importo 2 (Importo IVA 100%).

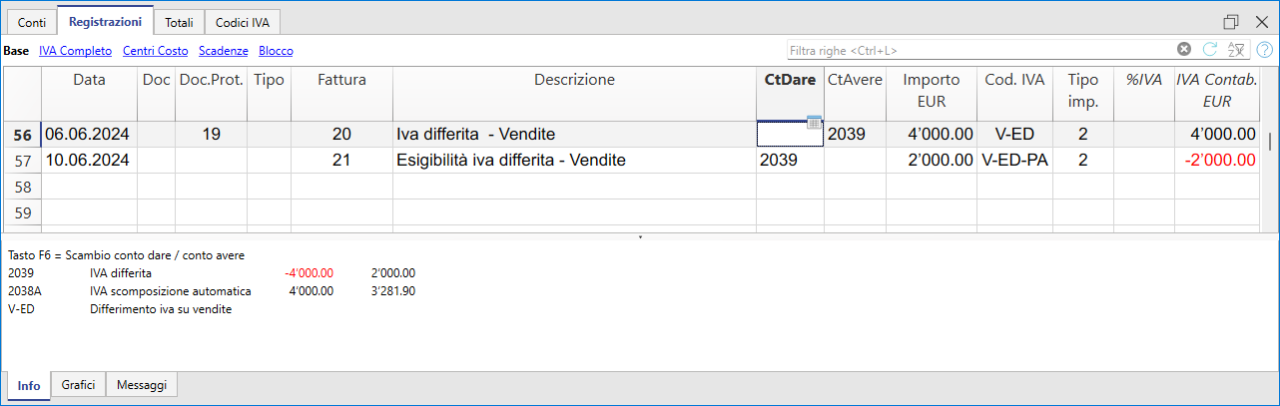

Vendite con IVA ed esigibilità differita

Le registrazioni di vendita con IVA a esigibilità differita riguardano la cessione di beni e le prestazioni di servizi fornite da imprese o professionisti nei confronti di Enti della Pubblica Amministrazione.

In questi casi, il codice IVA viene applicato non quando viene emessa la fattura, ma quando si riceve il pagamento da parte della Pubblica Amministrazione.

Doc. 20 e 21

Si procede come per gli acquisti, utilizzando però i seguenti codici IVA:

- V-ED. Codice IVA da applicare per le vendite con IVA differita

- V-ED-PA. Codice IVA per esigibilità IVA differite sulle vendite.