In questo articolo

Per alcuni beni e servizi l’IVA non è detraibile, in tutto o in parte. Si tratta per esempio del caso di alcuni veicoli aziendali, cellulari, spese per alberghi, ristoranti e bar; ecc..

L’elenco dei beni e servizi per i quali la detraibilità dell’IVA è limitata o esclusa è contenuto nell’art.19 bis- 1 del del DPR 633/1972.

L'importo dell’IVA indetraibile va ad aumentare il costo del bene.

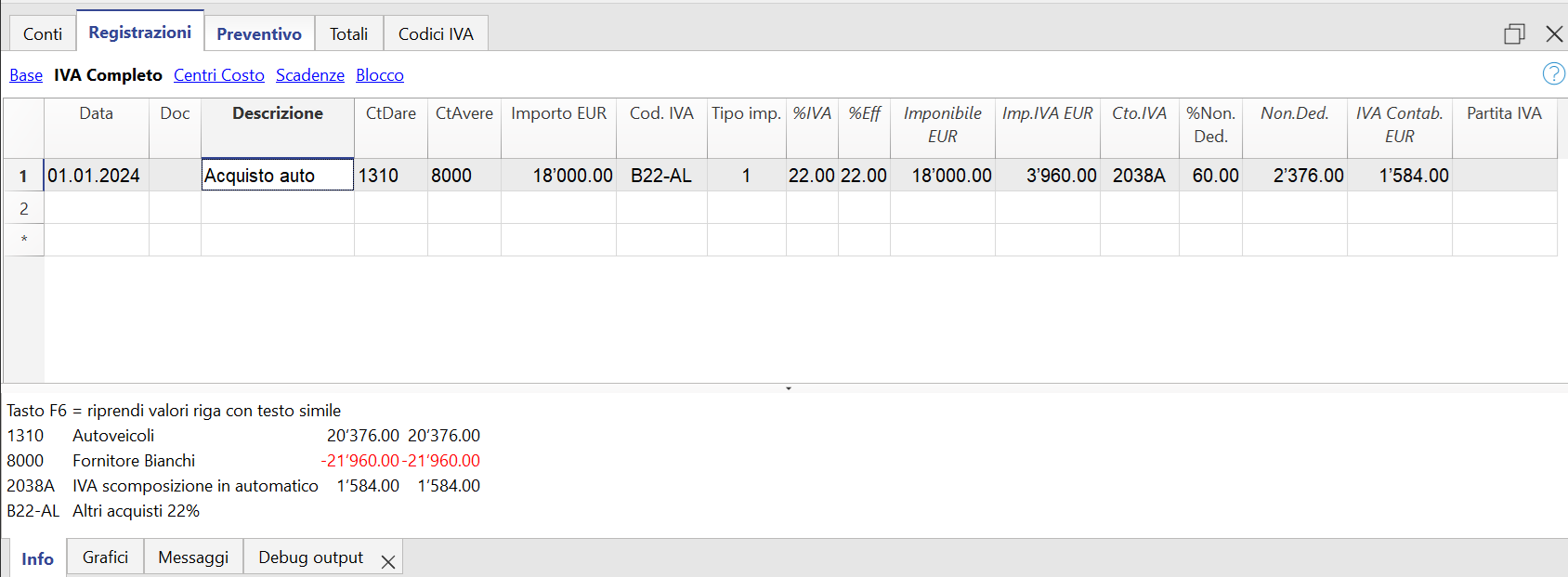

Esempio pratico: Acquisto di un veicolo del valore di 18.000 euro. L’IVA pagata ammonta 3.960 euro. L’IVA pagata per l’acquisto dell’autoveicolo è detraibile solamente nella misura del 40%.

- L'importo da inserire è al netto IVA

- Il codice IVA da utilizzare è B22-AL di tipo importo 1 (importo al netto IVA)

- Per la parte di IVA non deducibile occorre inserire nella colonna "%Non Ded." la percentuale di non deducibilità

- Sul conto 1310 (Veicoli) viene caricato automaticamente, oltre del costo netto, anche la parte importo IVA non deducibile.