In this article

公司会计

大中型企业出纳管理的理想选择。轻松管理银行账户及库存现金的收支情况,自动生成收入,费用及增值税的财务报表。

In Banana WebApp openen

Open Banana Accounting Plus op uw browser zonder enige installatie. Pas het sjabloon aan, voer de transacties in en sla het bestand op uw computer op.

Open template in WebAppModel documentatie

收益&费用(一般纳税人)模板是针对于大中型企业出纳管理设计的模板,轻松自如的管理多个银行账户,自动记录增值税,提高工作效率。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10547),使用在文中所解释的任何一种方式。

-

文件菜单 → 文件和账户属性命令,设置公司名称,会计期间及本位币。

-

文件菜单 → 另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2022.ac2”

编辑账户表和科目表

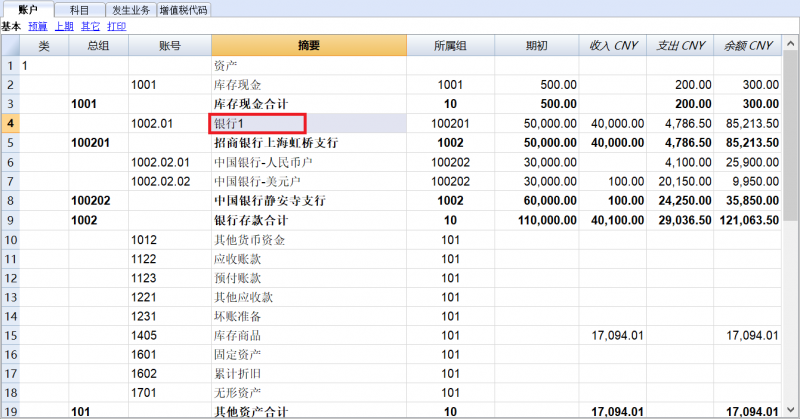

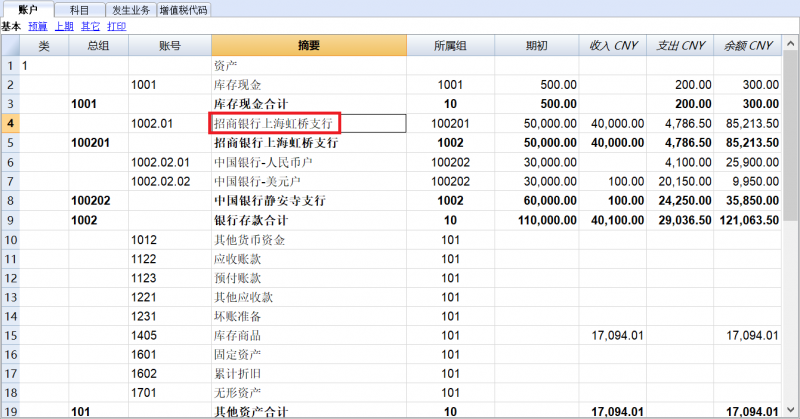

账户表

-

您可以把摘要列中已存在的银行名称直接更改成您的银行名称。

如图所示, “账号1002.01”中“银行1”的会计摘要已被改变。 -

您也可以个性化编辑自己所需的摘要名称,进行插入或删除行,改变账号及摘要,或创建更多的组,等等。

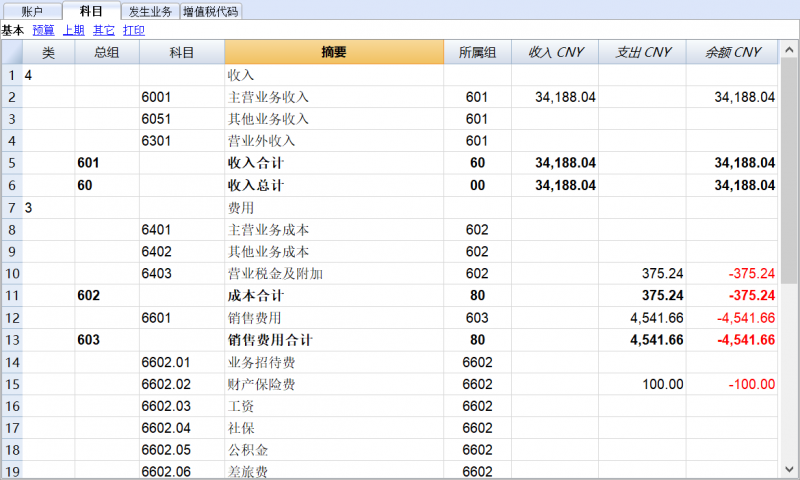

科目表

-

在这张表里您可以进行收入,费用类会计科目的初始设置。

- 同“账户”表格的建立相似,您可以根据需求直接更改会计模板中预设的摘要名称,您也可以个性化编辑自己所需的摘要名称,进行插入或删除行,改变科目及摘要,或创建更多的组,等等。

输入会计发生业务

记账凭证号列

-

第一个数字表示月份。

-

第二个数字表示该月凭证号码的累计数。

例如,输入会计凭证号码(01-01),表示“一月份第一张凭证”。

账户列

账户列表示收入和支出的科目。

科目列

科目号码

-

收入和支出的金额在科目列和账户列应保持一致。

科目金额

-

收入的金额在科目列中表示减少 。

-

支出的金额在科目列中表示增加。

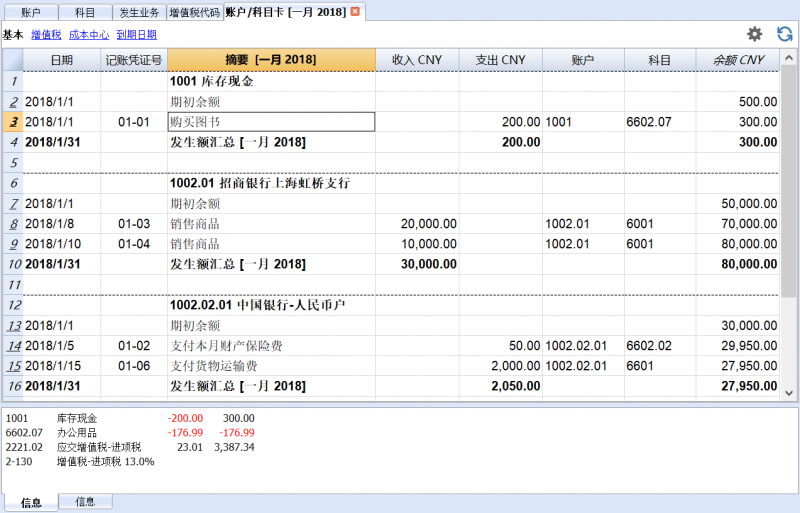

例如,记账凭证号“01-02”,业务摘要为支付本月财产保险费,账户列选择“1002.02.01”中国银行人民币户,表示中国银行人民币户银行存款支出50元,科目列选择“6602.02”财产保险费,表示财产保险费增加50元。

![]()

增值税码列

-

根据中国增值税税收政策,选择该笔业务所对应的增值税代码。

已交增值税列

系统自动计算出该笔业务的增值税金额。

如图所示,记账凭证号“01-03”,业务摘要为销售商品,收入20000元,根据中国增值税税收政策,对于一般纳税人的企业,选择增值税码为“1-1701”,表示增值税销项税的税率为17%,在已交增值税列系统自动计算出增值税销项税的税金为2905.98元。

在这张表里您可以手动输入每一笔发生的会计业务,对于含有增值税的会计业务,软件会自动计算增值税税额。

![]()

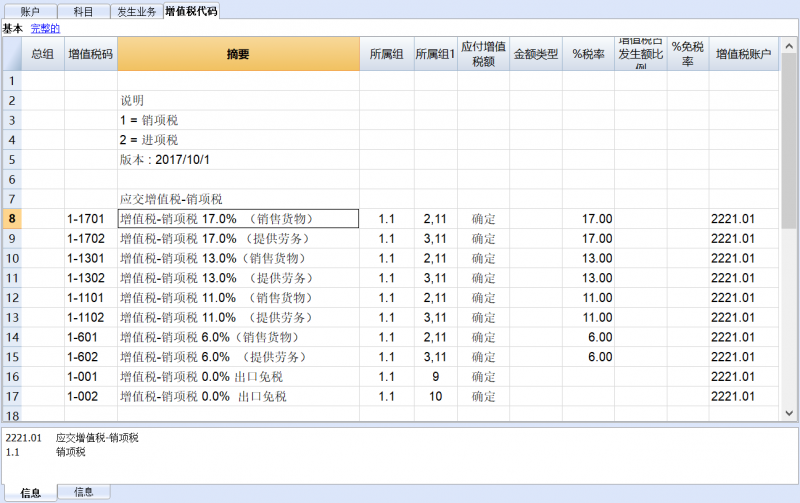

增值税代码表

增值税码

为不同的增值税税率设置一个增值税码。例如,摘要“增值税-销项税17%(销售货物)”表示销售货物应交的销项税税率为17%,增值税码“1-1701”,其中“1”表示销项税,“1701”表示销售货物应交的销项税税率为17%。

税率

与增值税码相对应的增值税税率。例如,增值税码“1-1701”相对应的销项税税率为17%。

增值税账户

与账户表中设置的应交增值税的账号应一致。例如,增值税码“1-1701”在账户表中对应的是账号为“2221.01”应交增值税-销项税。

账户/科目明细表

帮助您检查已经输入的所有银行和现金业务。

打印资产负债表及损益

点击报表菜单→按组生成资产负债表/损益表的命令,系统将自动生成财务报表。

点击报表菜单→增值税报表命令,系统将自动生成增值税报表。

欲了解更多的信息,请访问:

Modelvoorbeeld

大中型企业(一般纳税人)

本位币: CNY

收益 & 费用核算含增值税

| 总组 | 账号 | 摘要 | 总和 |

|---|---|---|---|

| 资产 | |||

| 1001 | 库存现金 | 1001 | |

| 1001 | 库存现金合计 | 10 | |

| 1002.01 | 招商银行上海虹桥支行 | 100201 | |

| 100201 | 招商银行上海虹桥支行 | 1002 | |

| 1002.02.01 | 中国银行-人民币户 | 100202 | |

| 1002.02.02 | 中国银行-美元户 | 100202 | |

| 100202 | 中国银行静安寺支行 | 1002 | |

| 1002 | 银行存款合计 | 10 | |

| 1012 | 其他货币资金 | 101 | |

| 1122 | 应收账款 | 101 | |

| 1123 | 预付账款 | 101 | |

| 1221 | 其他应收款 | 101 | |

| 1231 | 坏账准备 | 101 | |

| 1405 | 库存商品 | 101 | |

| 1601 | 固定资产 | 101 | |

| 1602 | 累计折旧 | 101 | |

| 1701 | 无形资产 | 101 | |

| 101 | 其他资产合计 | 10 | |

| 10 | 资产总计 | 0 | |

| 负债 | |||

| 2001 | 短期借款 | 201 | |

| 2202 | 应付账款 | 201 | |

| 2203 | 预收账款 | 201 | |

| 2211 | 应付职工薪酬 | 201 | |

| 2221.01 | 应交增值税-销项税 | 2221 | |

| 2221.02 | 应交增值税-进项税 | 2221 | |

| 2221 | 应交增值税 | 2200 | |

| 2221.03 | 应交附加税 | 2200 | |

| 2221.04 | 应交个人所得税 | 2200 | |

| 2200 | 应交税费 | 201 | |

| 2241 | 其他应付款 | 201 | |

| 201 | 负债合计 | 20 | |

| 20 | 负债总计 | 0 | |

| 0 | 净资本 |

| 总组 | 科目 | 摘要 | 总和 |

|---|---|---|---|

| 收入 | |||

| 6001 | 主营业务收入 | 601 | |

| 6051 | 其他业务收入 | 601 | |

| 6301 | 营业外收入 | 601 | |

| 601 | 收入合计 | 60 | |

| 60 | 收入总计 | 00 | |

| 费用 | |||

| 6401 | 主营业务成本 | 602 | |

| 6402 | 其他业务成本 | 602 | |

| 6403 | 营业税金及附加 | 602 | |

| 602 | 成本合计 | 80 | |

| 6601 | 销售费用 | 603 | |

| 603 | 销售费用合计 | 80 | |

| 6602.01 | 业务招待费 | 6602 | |

| 6602.02 | 财产保险费 | 6602 | |

| 6602.03 | 工资 | 6602 | |

| 6602.04 | 社保 | 6602 | |

| 6602.05 | 公积金 | 6602 | |

| 6602.06 | 差旅费 | 6602 | |

| 6602.07 | 办公用品 | 6602 | |

| 6602 | 管理费用合计 | 80 | |

| 6603.01 | 银行手续费 | 6603 | |

| 6603.02 | 银行利息收入/支出 | 6603 | |

| 6603.03 | 汇兑差额 盈 (-) | 6603 | |

| 6603.04 | 汇兑差额 亏 (+) | 6603 | |

| 6603 | 财务费用合计 | 80 | |

| 6711 | 营业外支出 | 608 | |

| 6801 | 所得税费用 | 608 | |

| 608 | 费用合计 | 80 | |

| 80 | 费用总计 | 00 | |

| 00 | 净利润 |

| 增值税码 | 摘要 | %税率 |

|---|---|---|

| 说明 | ||

| 1 = 销项税 | ||

| 2 = 进项税 | ||

| 版本 : 2017/10/1 | ||

| 应交增值税-销项税 | ||

| 1-1701 | 增值税-销项税 17.0% (销售货物) | 17.00 |

| 1-1702 | 增值税-销项税 17.0% (提供劳务) | 17.00 |

| 1-1101 | 增值税-销项税 11.0% (销售货物) | 11.00 |

| 1-1102 | 增值税-销项税 11.0% (提供劳务) | 11.00 |

| 1-601 | 增值税-销项税 6.0%(销售货物) | 6.00 |

| 1-602 | 增值税-销项税 6.0% (提供劳务) | 6.00 |

| 1-001 | 增值税-销项税 0.0% 出口免税 | |

| 1-002 | 增值税-销项税 0.0% 出口免税 | |

| 销项税 | ||

| 销项税合计 | ||

| 应交增值税-进项税 | ||

| 2-170 | 增值税-进项税 17% | 17.00 |

| 2-110 | 增值税-进项税 11.0% | 11.00 |

| 2-60 | 增值税-进项税 6.0% | 6.00 |

| 2-50 | 增值税-进项税 5.0% | 5.00 |

| 2-30 | 增值税-进项税 3.0% | 3.00 |

| 2-00 | ||

| 进项税合计 | ||

| 销项税-进项税 | ||

| 应交增值税 |