In questo articolo

Introduzione

In questa pagina vi é la spiegazione completa di come utilizzare il file, di cosa trovare al suo interno e della sua logica.

Oltremodo, vi sono illustrate delle immagini e figure d'esempio utili a spiegare come utilizzare il file Excel. Gli importi visualizzati in queste immagini sono puramente a scopo illustrativo e non riflettono necessariamente valori reali o significativi.

Referenze del documento

Per la creazione della struttura contabile all’interno del modello Excel si è seguito le indicazioni della documentazione relativa agli standard IFRS per SME.

Nello specifico la documentazione è composta da:

- Principi contabili, note e altro: “Exposure Draft IFRS for SMEs Accounting Standard” di settembre 2022;

- La presentazione dei conti e delle note esplicative: “IFRS Taxonomy Illustrated IFRS Accounting Taxonomy 2023”.

Descrizione della struttura del file

Il modello Excel è suddiviso in dieci parti principali:

- General information.

- Financial Statement.

- Income Statement.

- Financial Statement detailed.

- Income Statement detailed.

- Statement of changes in equity.

- Cash flow indirect.

- Notes of financial statements.

- Notes of income statement.

- Notes of cash flow statement.

Per avere un set completo del bilancio secondo gli IFRS per SME é obbligatorio compilare i fogli relativi alle informazioni generali (General information), alle informazioni di bilancio (Financial Statement e Notes of financial statements), alle informazioni di conto economico (Income statement e Notes of income statement), il prospetto delle variazioni nel patrimonio netto (Statement of changes in equity) e il rendiconto dei flussi con metodo indiretto (Cash flow indirect e Notes of cash flow statement).

I fogli Financial Statement detailed e Income Statement detailed, sono un'alternativa rispetto alla procedura di compilazione precisata prima, in quanto integrano tutto l'aspetto del Financial Statement e del Income Statement, con tutti i conti dettagliati dalle note, avendo una visione di diretta della composizione e la struttura di un conto con le note.

Organizzazione del file

Contenuto del file

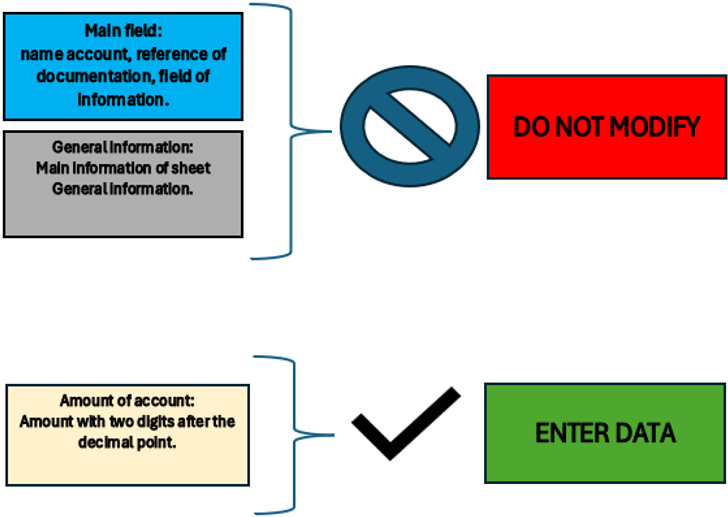

Il file contiene sette campi:

- Campo principale.

- Conto principale.

- Sottocategoria del conto principale.

- Codice.

- Formula.

- Nota.

- Importo del conto.

Nel campo principale, si specifica il nome del conto principale, la referenza del documento e un'informazione generica dell'azienda.

Il conto principale è il nome del conto principale.

La sottocategoria del conto principale è visualizzabile soltanto se si usa il foglio Statement Financial detailed e Statement Income detailed. È un conto ripreso dalle note e serve a dettagliare la struttura di un conto, come richiesto nelle note degli IFRS per SME.

Il codice è utilizzato per il modello contabile di Banana e serve per identificare il conto.

La formula è applicata per totali e subtotali dei conti.

La nota è specifica al conto ed é inserita per alcuni conti come secondo la documentazione degli IFRS per SME.

L'importo del conto è un numero a due decimali senza indicazioni sulla valuta.

Alcuni campi non sono modificabili in quanto sono parte essenziale della struttura del file. L'unica parte da modificare sono gli importi da inserire per i vari conti e le descrizioni nel foglio note.

La legenda sotto riassume quanto scritto in riferimento a cosa corrispondono i campi e quali sono e non sono modificabili.

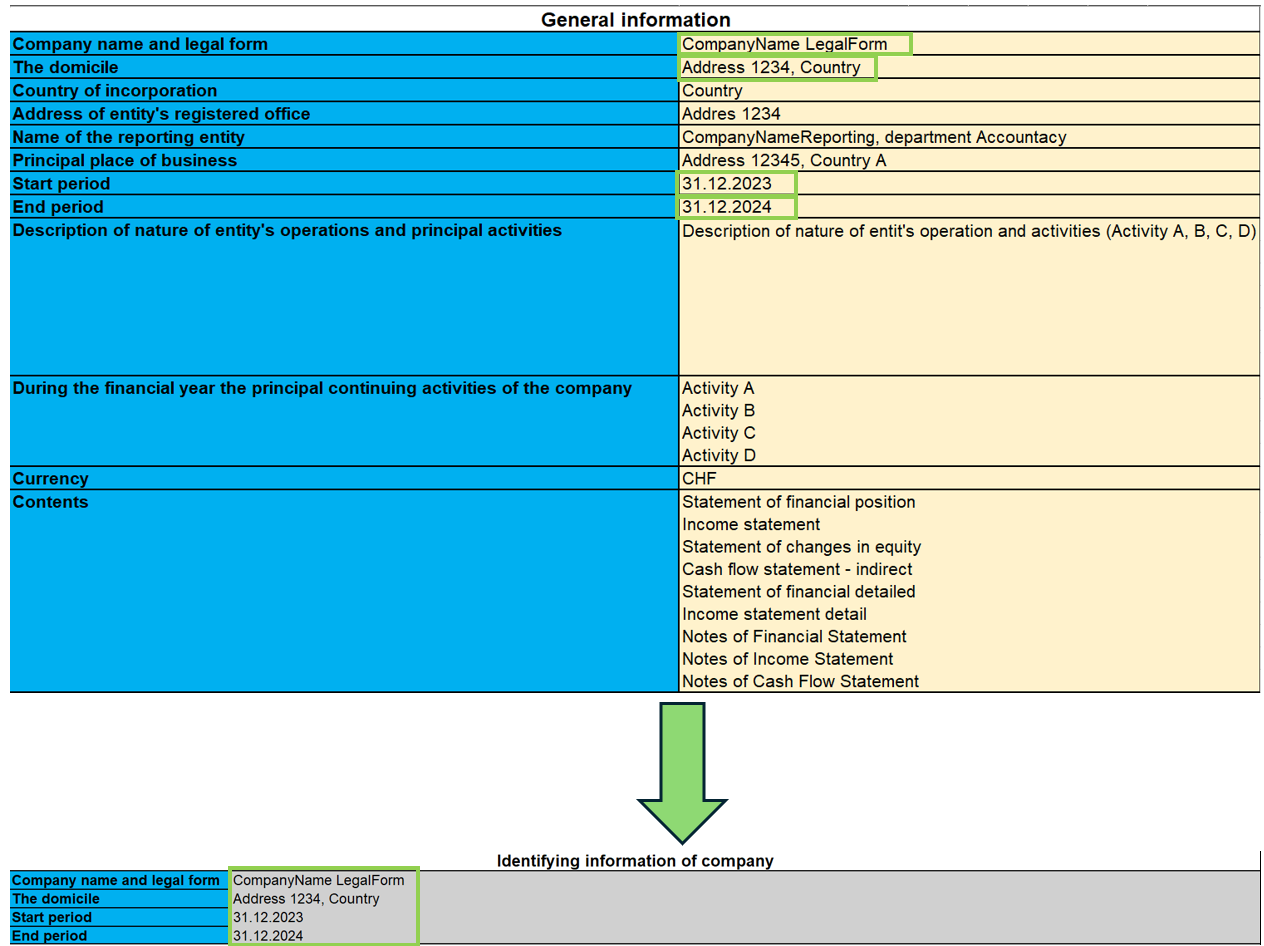

General information

Nel foglio General information si inseriscono le informazioni essenziali necessarie agli IFRS per SME.

Le informazioni essenziali sono utili per comprendere i dati anagrafici dell’azienda, il periodo di attività contabile di riferimento, la valuta usata, le attività principali e il contenuto di tale file che è la struttura completa del financial statement.

Alcune informazioni quali nome dell’azienda, ragione sociale, domicilio e periodo contabile di riferimento viene riportato su tutti i fogli nello specifico per la parte di Identifying information of company.

Come viene mostrato nell'immagine, le informazioni inserite in questo foglio vengono riportate su tutti i fogli, cosicché si possa identificare la società su ogni documento IFRS, come ad esempio: la denominazione completa della società, l'indirizzo e la sede, l'esercizio contabile di inizio e di fine da considerare ai fini della contabilità.

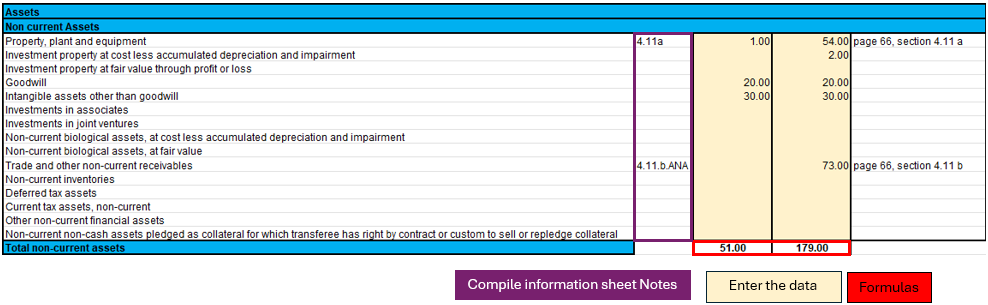

Statement of financial position

Nel Financial Statement sono contenute tutte le voci di conto relative alle posizioni correnti e non correnti dell’attività aziendale per gli anni 2023 e 2024.

In questa parte è richiesto che si inseriscano gli importi di bilancio nei conti specifici. I totali e sotto totali vengono calcolati automaticamente dalle formule.

Bisogna inoltre osservare che per alcuni conti è obbligatorio compilare le Note. Per farlo si inseriscono gli importi e altre note descrittive nel foglio “Notes of Finacial Statement ”.

Qualora un conto abbia le note, il suo importo dell'ultimo anno fa riferimento alla cella corrispondente del totale del conto messo nelle note, perciò é necessario prima compilare gli importi nelle note.

Per le note c’è anche la possibilità di consultare la documentazione indicata nel campo "Reference documentation", con specificata la pagina e la sezione dove trovare le informazioni relative alle note.

C’è infine un’ultima parte di controllo per verificare se il totale degli attivi e dei passivi risultano essere uguali.

Modalità d'uso

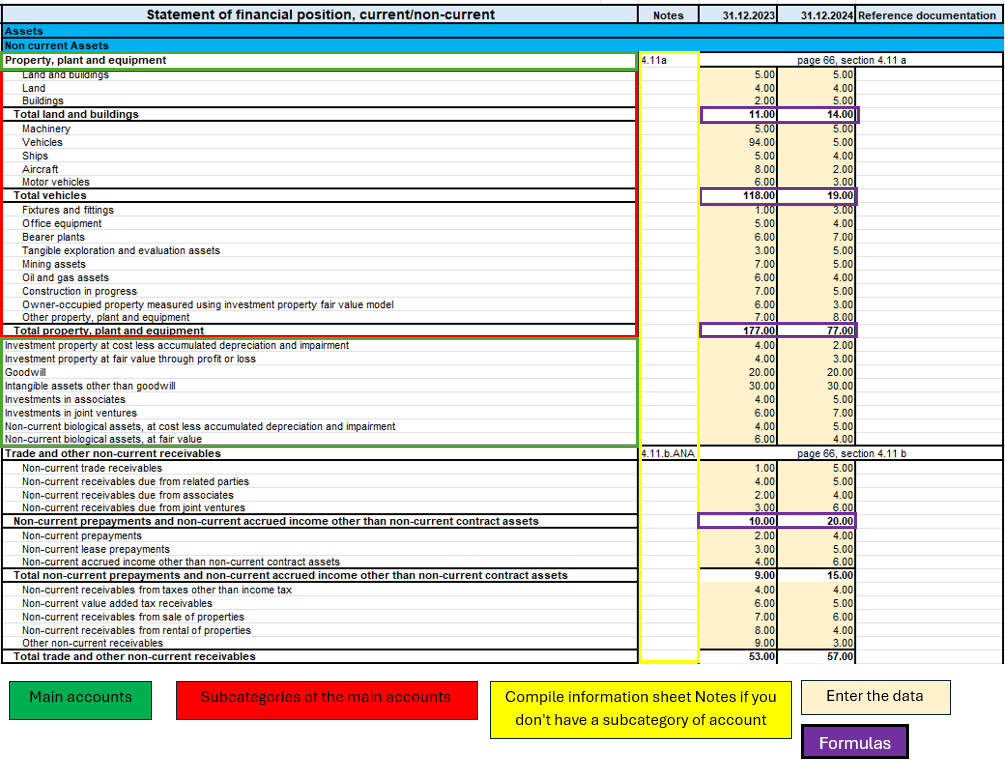

Nella figura mostrata, si é selezionata una parte dello Statement of financial position, come esempio esplicativo come guida per l'utente. Nell'immagine ci sono tre parti evidenziate:

- Le note.

- Le formule.

- I dati da compilare.

Ogni parte ha una sua specifica funzione ed in alcuni casi i dati sono direttamente collegati tra loro.

Nello specifico se un conto ha delle note, significa che nel saldo finale (31.12.xx) ci sarà il totale dell'importo calcolato nel foglio "Notes of financial statement". Questo implica che per modificare quell'importo, bisogna compilare i dati del conto nel foglio "Notes of financial statement".

In questo foglio quindi bisogna:

- Verificare che il conto non sia collegato a delle note e inserire l'importo del conto.

- Se esistono delle note, allora bisogna compilare solo la parte del foglio "Notes of financial statement".

Le formule integrate in questo foglio faranno i totali e subtotali dei conti del Statement of financial position.

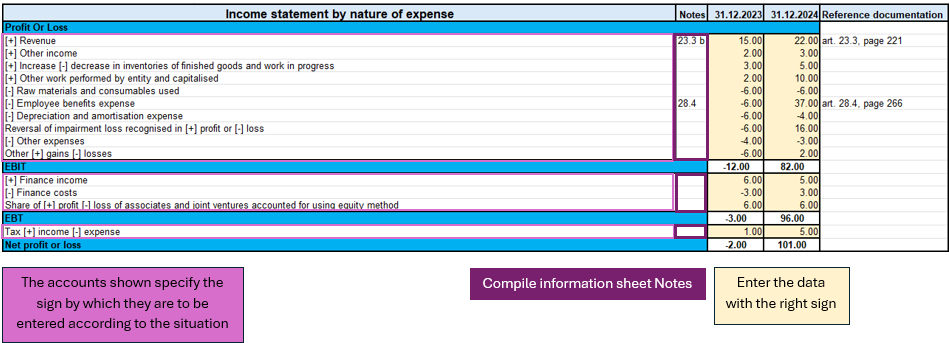

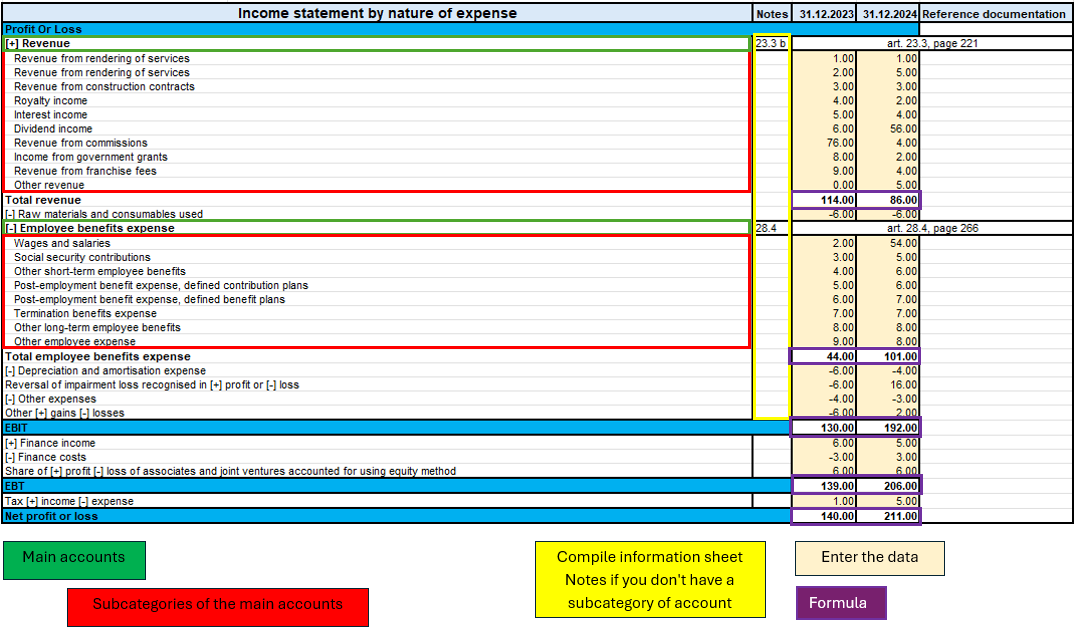

Income Statement

L’Income Statement è presentato secondo la classificazione “by nature of expense”.

Questa classificazione è un’aggregazione dei costi secondo la loro natura (esempio ammortamento, acquisti di materiali, costi di trasporto, stipendi, costi pubblicità, ecc.) e non sono ripartiti in base alla loro destinazione all’interno dell’impresa.

L’implementazione di tale classificazione è stata decisa perché è semplice e di diffusa applicazione per le PMI. L’altra classificazione era secondo i costi per destinazione, dove si faceva distinzione tra i costi del venduto rispetto agli altri costi (esempio costi di distribuzione o costi amministrativi) e tale rappresentazione richiede un considerevole grado di discrezionalità da parte dell’utente finale.

Come precedentemente fatto per il Financial Statement, ci sono gli importi da inserire mentre i totali sono già calcolati mediante le formule applicate nei fogli.

Inoltre è stata fatta un’ulteriore suddivisione per EBIT (earnings before interest and tax) e EBT (earnings before interest).

Modalità d'uso

In questa figura vengono evidenziate le parti importanti dell'Income statement.

Guardando i conti, ci sono delle indicazioni relativi ai segni (+/-) da utilizzare nelle varie circostanze, ciò implica che per i conti che hanno il segno sia positivo che negativo, ci sia una valutazione sull'impatto positivo o negativo di tale importo sul risultato del Income Statement.

Come precedentemente visto nel documento "Statement of financial position", anche in questo caso ci sono le note da inserire nel relativo foglio "Notes of income statement" per poter definire correttamente l'importo, siccome quest'ultimo dipende dal totale in note.

In sintesi quello che bisogna fare in questo foglio sono i seguenti passaggi:

- Valutare le circostanze del conto che abbia indicato il segno sia positivo che negativo e comprendere se ci si trova in una situazione in cui esso ha impatto positivo o negativo sul risultato.

- Verificare che il conto non sia collegato a delle note e inserire l'importo corrispettivo con il segno corretto.

- Se il conto é corrispettivo con le note, allora bisogna compilare solo il foglio "Notes of income statement".

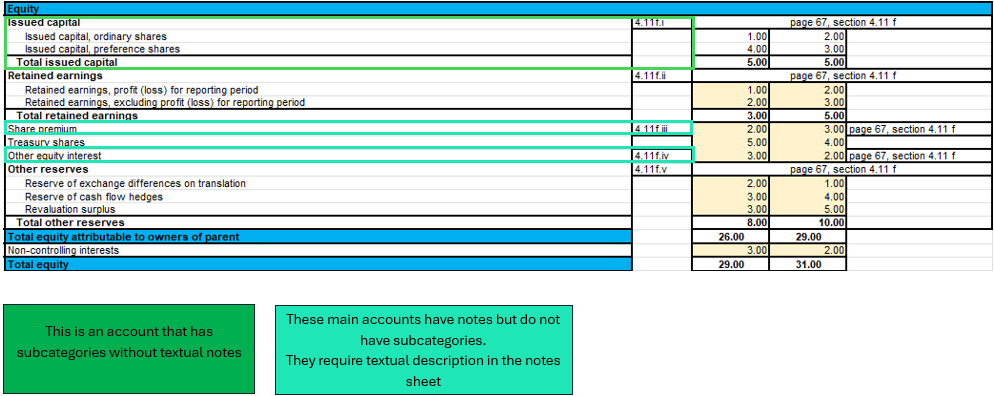

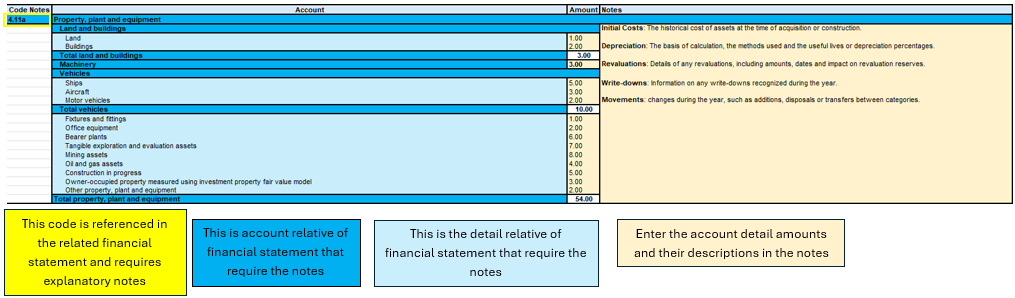

Statement Financial detailed

Questo documento si differenzia dallo Statement of financial position in quanto ci sono maggiori dettagli relativi ai conti. La presentazione ufficiale dei conti si trova nel foglio "Statement of financial position" per come sono riassunti i conti, in questo foglio invece abbiamo un dettaglio maggiorato, con l'obiettivo di evitare di compilare le note direttamente nel foglio specifico. L'utilizzo di questo foglio esclude l'uso del foglio "Statement of financial position" perché fanno riferimento alle stesse note.

La differenza sostanziale é che si mostrano non soltanto i conti principali richiesti come presentazione dagli IFRS per SME, ma vengono dettagliati in sottocategorie di conti che sono i medesimi che si ritrovano nelle note, di modo che usando questo documento si può evitare di compilare le note, utilizzando soltanto le sottocategorie di conto, eccetto in alcuni casi che il conto richiede dei dettagli di tipo testuale descrittivo, senza usare formule di calcolo o importi. Per questa ragione, non sono integrate tutte le parti di note visto che alcuni conti serve una descrizione di tipo testuale.

Per distinguere i conti principali dalle sottocategorie di conti sono state colorate le categorie principali con colore scuro, mentre quelle chiare sono i conti relativi a quelli delle note.

Per sapere se ci sono note di tipo testo, é sufficiente che non ci siano sottocategorie di conti (colorate di chiaro), allora significa che bisogna andare nel foglio specifico Notes of Statement o financial position.

Modalità d'uso

In questa immagine, si possono visualizzare quattro parti essenziali del documento:

- Conti principali.

- Sottocategorie dei conti principali.

- Le note.

- Gli importi da inserire.

- Le formule.

Questa parte, vi é maggiore dettagli soltanto se un conto ha delle note, altrimenti è uguale allo "Statement of financial position". Ciò che richiede attenzione é la verifica di un conto qualora é un conto con le note e non ha sottocategorie di conti, se ci si trova in questa situazione allora significa che il conto richiede un ulteriore descrizione testuale per definire alcune peculiarità nel foglio "Notes of financial statement".

Per i conti invece che hanno le note ma anche le sottocategorie di conto, bisogna compilare soltanto gli importi delle sottocategorie del conto specifico. In questo modo, compilato tutti gli importi delle sottocategorie del conto, le formule applicate alle sottocategorie calcoleranno i subtotali e il totale del conto principale.

Quindi riassumendo il procedimento di compilazione di questo foglio é:

- Inserisco gli importi nei conti principali se non ci sono note a cui fa riferimento.

- Se il conto principale ha note, verifico che abbia le sottocategorie di conti, se non c'è le ha, allora vado nel foglio "Notes of financial statement" e compilo la descrizione testuale.

- Se invece il conto principale ha note e ha le sottocategorie di conti, allora compilo soltanto gli importi delle sottocategorie.

In questa immagine d'esempio nella parte di Equity, viene illustrato un caso in cui un conto sia con note ma senza sottocategorie di conto, che richiede una descrizione testuale nel foglio "Notes of financial statement" e un caso normale in cui ci sono le note con le sottocategorie di conti.

Income statement detailed

Income statement detail si basa sulla stessa logica del Statement of financial detailed, con l'obiettivo di fornire un documento unico per la sua funzione, dettagliato dai conti delle note, senza dover compilare il foglio "Notes of income statement".

Ci sono i conti principali e quando ci sono le note, vengono dettagliati dalle sottocategorie di conti che ne fanno parte.

Modalità d'uso

Come illustrato nella figura sopra, ci sono quattro parti uguali al foglio "Statement of financial detailed" con la stessa logica.

L'unica differenza é che non ci sono note di tipo descrittivo, perciò tutti i conti con note sono già con le loro sottocategorie senza che richieda una compilazione ulteriore sul foglio "Notes of income statement".

Pertanto, per riassumere, è essenziale attenersi a questi passaggi:

- Inserire gli importi dei conti principali se non hanno le note.

- Se il conto principale ha delle note, inserire gli importi soltanto nelle sottocategorie di conto.

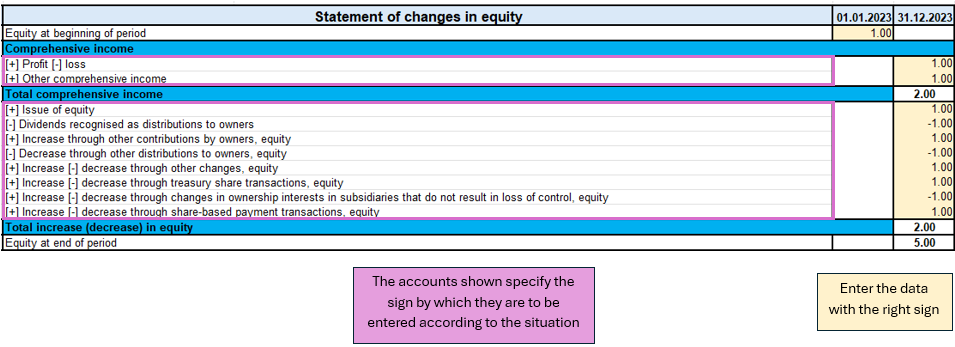

The Statement of Changes in Equity

Lo Statement of changes in equity riflette i cambiamenti e le variazioni di capitale proprio.

Questa parte permette di approfondire e a dare trasparenza sulle decisioni e sull’effetto delle stesse sul valore di capitale proprio. Inoltre è un utile strumento per investitori e altri stakeholder per comprendere come l’azienda abbia generato e utilizzato il capitale proprio.

Modalità d'uso

Nel foglio "Statement of changes equity" come mostrato dall'immagine, c'è una parte da porre attenzione.

La prima é la valutazione della variazione della voce di conto, se questa aumenta o diminuisce e successivamente in base all'indicazione del segno (+/-) bisogna scrivere l'importo con il segno corretto.

A differenza di altri documenti, questo non richiede note.

Quindi il processo di compilazione del documento é:

- Valutare la variazione di conto e seguire le indicazioni sul foglio sul segno da assumere nelle varie circostanze (aumento o diminuzione del conto).

- Inserire l'importo con il segno corretto.

Cash flow indirect

Questo documento redige l’entità in quattro parti:

1. Cash flow da attività operative;

2. Cash flow da attività di investimento;

3. Cash flow da attività finanziarie;

4. Cash flow netto.

Il documento è indipendente dagli altri fogli, quindi bisogna fare i propri calcoli per dedurre i vari importi da inserire nelle voci del cash flow.

I conti sono stati ripresi dalla tassonomia dell’IFRS per SME, in prima parte ci sono gli aggiustamenti del profitto o perdita per poi successivamente calcolare le attività operative.

Le attività di investimento sono caratterizzate dall’acquisto o vendita di attività fisse come attrezzature, immobili, partecipazioni join venture e altro.

I flussi da attività da finanziamento sono legati alle fonti di finanziamento dell’azienda, come leasing, emissioni di azioni, pagamento rimborsi di debiti o proventi da finanziamenti. C'è anche il pagamento dei dividendi agli azionisti.

Nell’ultima parte del cash flow ci sono delle precisazioni da fare. La variazione netta della liquidità viene valutata in due fasi, la prima è calcolata prima dell’effetto della variazione dei tassi di cambio e la seconda dopo tale variazione. Inoltre, come forma di controllo viene anche calcolata la variazione di liquidità, mostrando i cambiamenti del periodo di attività, calcolando la differenza tra il saldo della liquidità iniziale e quella finale.

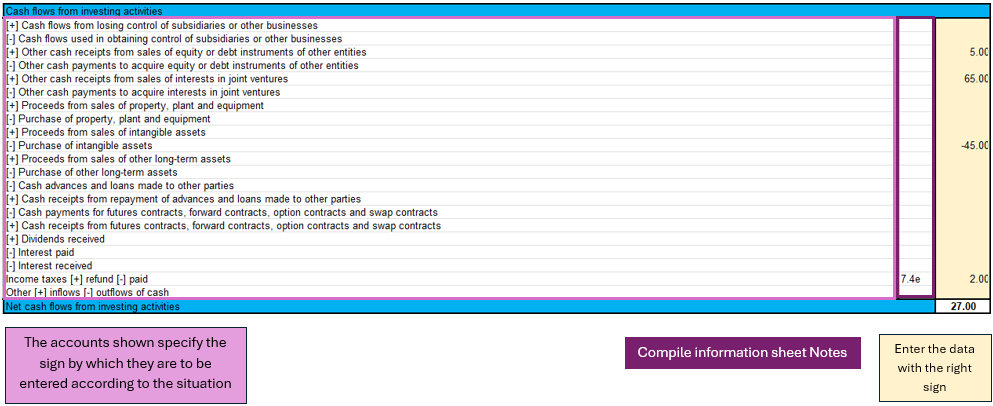

Modalità d'uso

Così come evidenziato dalla figura del Cash flow per le attività di investimento, si possono identificare tre componenti principali:

- I conti principali mostrano il segno a dipendenza della situazione.

- Per alcuni conti é richiesto la compilazione del foglio "Notes of cash flow statement".

- L'inserimento degli importi, richiede attenzione rispetto al segno.

Nel cash flow é richiesto un ragionamento sulle implicazioni dei conti di bilancio e conto economico per concludere che importo inserire nella voce specifica del conto dei flussi, quindi la conclusione a dipendenza di quale conto dei flussi si é analizzato, potrebbe essere un aumento o un decremento di un'attivo, un pagamento per acquisto immobili, il pagamento dei dividendi agli azionisti,...

Non esiste un foglio adibito a questo scopo, l'utente deve ragionare con gli importi a disposizione, inseriti nel bilancio e nel conto economico e arrivare alle proprie conclusioni.

Successivamente, avendo un importo, bisogna distinguere la situazione come indicato nel foglio, per inserire l'importo con il segno corretto.

In ultimo, nell'eventualità che lo richieda compilare la parte di "Notes of cash flow statement" con gli importi specifici del caso.

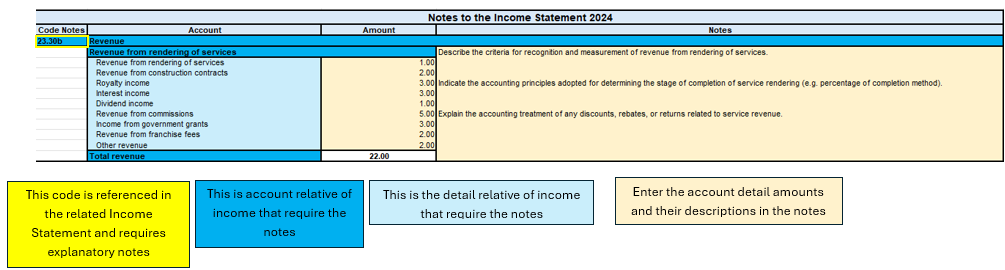

Notes

Le note sono suddivise per i tre documenti degli IFRS:

1) Note del Financial Statement.

2) Note del Income Statement.

3) Note del Cash Flow.

Come riportato nella parte introduttiva le note servono per completare le informazioni riprese dai documenti finanziari.

Il foglio note contiene quattro parti essenziali: il codice note, il conto di riferimento, importo e note (testo).

Il codice note è la referenza per ogni parte dei documenti che serve a comprendere in quale conto è necessario compilare le note.

Il conto rappresenta il conto ripreso dal documento (Financial Statement, Income Statement, Cash flow) che deve essere dettagliato nelle note.

L'importo è singolare per il conto dettagliato e non è sempre richiesto perché in alcuni casi c'è solo bisogno una descrizione testuale.

Le note come testo sono necessarie qualora ci siano casistiche che richiedono soltanto una descrizione o una personalizzazione più dettagliata per esplicare un conto.

Modalità d'uso

Caso per il Financial Statement

Figure of Excel in the sheet Notes of financial statement

In questa immagine si può osservare quattro componenti principali, il codice di riferimento del conto, il conto, il dettaglio che raggruppa le sottocategorie di conti, gli importi da inserire con le eventuali note testuali.

Il punto di partenza per compilare questo foglio é quindi il financial statement, dove ci sono elencati quali conti abbiano necessità di maggiore dettaglio, per poi passare successivamente al completamento delle informazioni nel foglio delle note.

La parte di inserimento dati riguarda l'importo del conto di dettaglio e l'eventuale testo descrittivo.

Il totale e i subtotali del conto, sono calcolati dalle formule, il totale del conto viene riportato nel foglio principale del financial statement, perciò é fondamentale che se un conto ha necessità di note, venga compilato soltanto nel foglio delle note.

Caso Income Statement

Figure of Excel in the sheet Notes of income statement

Come visto precedentemente, la struttura non cambia per le note degli Income statement. Le parti principali sono sempre le medesime, come anche per le note del cash flow.

Per riassumere quindi in questo processo bisogna:

- A dipendenza di quale foglio si stia compilando, bisogna controllare che il conto analizzato del financial statement, dell'income statement o del cash flow ci sia la nota di riferimento.

- Bisogna compilare tutti i dati e le informazioni necessarie.

- Qualora ci sia un sottoconto delle note non necessario o non usato, si può semplicemente lasciarlo vuoto o inserire l'importo zero.

Obiettivi del file

Il processo della creazione della struttura IFRS per SME ha preso in analisi la documentazione ufficiale e ricostruito una struttura nel modello Excel, con l’obiettivo di permettere all’utente di seguire la logica di reporting IFRS, inserendo le informazioni principali nelle parti presenti nel file.

Le caratteristiche alla base di tale file è la completezza del documento avendo tutte le parti principali richieste per gli IFRS, l’utilità nel prediligere i modelli più usati e più consoni a più realtà aziendali ed escludere altri modelli più specializzati solo in determinati contesti.

Il risultato finale è di avere una visione finanziaria ed economica sulla situazione aziendale del periodo specifico, in conformità con gli standard IFRS per SME.

Inoltre, in ottica dei principi degli IFRS per SME si vuole migliorare la comparabilità dei dati finanziari tra diverse aziende, facilitare l’analisi e l’interpretazione dei risultati finanziari da parte di stakeholder esterni dall’azienda e promuovere l’adozione degli IFRS per SME dando uno strumento pratico ed accessibile.