中国: 会计模板和扩展程序

中国: 商业会计

无增值税的商业会计模板

小微企业

小微企业小微企业现金账簿是针对于只有单一账户的用户设计的出纳管理模块,轻松管理银行账户或库存现金。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10554),使用在文中所解释的任何一种方式。

-

点击文件菜单 → 文件和账户属性命令,设置公司名称,会计期间及本位币。

-

点击文件菜单 → 另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2020.ac2”

编辑账户表

-

账户表

该表格只能设定一个预定义账户。

![]()

更多的信息请参阅收益费用模块小微企业会计报表示例。

店铺资金管理

店铺资金管理店铺资金管理账簿是针对于只有单一账户的用户设计的出纳管理模板,轻松管理银行账户或库存现金。

更多的信息请参阅小微企业现金日记账的示例。

公司会计

公司会计收益&费用核算模板是针对于出纳管理设计的模板,让您摆脱繁琐的excel表格,轻松自如的进行会计核算,提高工作效率。

创建您的文件

- 从该模板开始,创建一个新文件(模板编号+10553),使用在文中所解释的任何一种方式。

- 文件菜单→文件和账户属性命令,设置公司名称,会计期间及本位币。

- 文件菜单→另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2022.ac2”

账户表

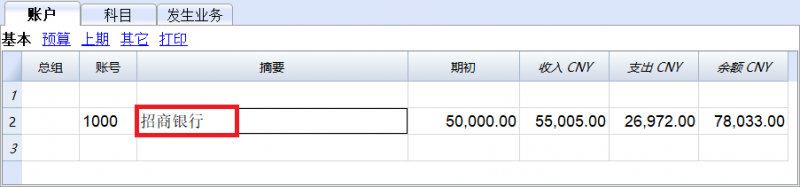

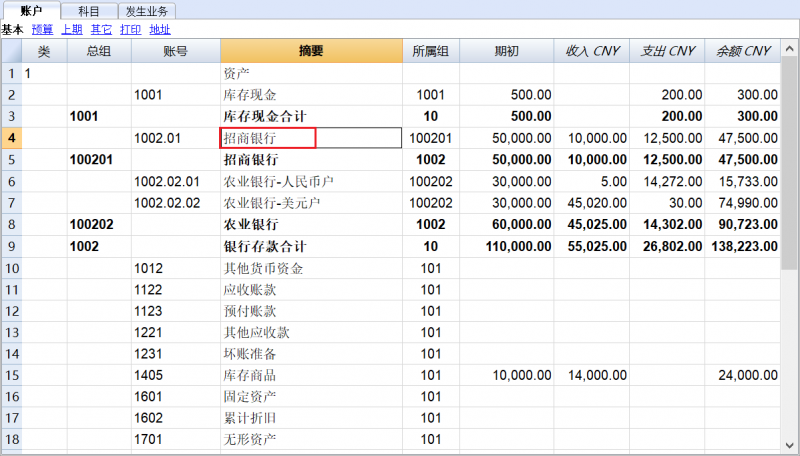

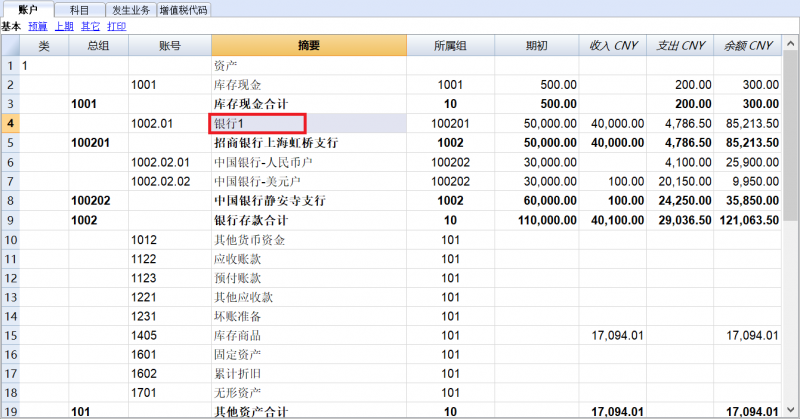

您可以把摘要列中已存在的银行名称直接更改成您的银行名称。

如图所示, “账号1002.01”中“银行1”的会计摘要已被改变。

您可以个性化编辑自己所需的摘要名称,进行插入或删除行,改变账号及摘要,或创建更多的组,等等。

科目表

您可以进行收入,费用类会计科目的初始设置。

同账户表的建立相似,您可以根据需求直接更改会计模板中预设的摘要名称,您也可以个性化编辑自己所需的摘要名称,进行插入或删除行,改变科目及摘要,或创建更多的组,等等。

发生业务表

记账凭证号列

-

第一个数字表示月份。

-

第二个数字表示该月凭证号码的累计数。

例如,输入会计凭证号码(01-01),表示“一月份第一张凭证”。

账户列

账户列表示收入和支出的科目。

科目列

科目号码

收入和支出的金额在科目列和账户列应保持一致。

科目金额

-

收入的金额在科目列中表示减少。

-

支出的金额在科目列中表示增加。

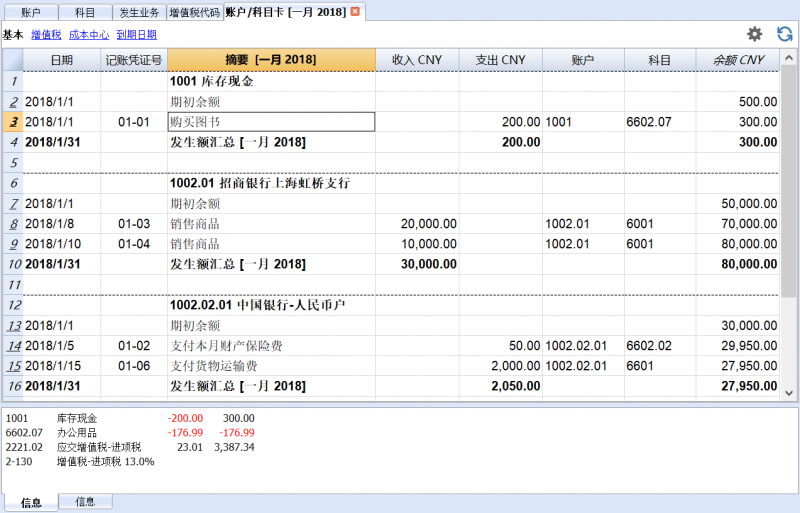

例如,记账凭证号“01-09”,业务摘要为提取现金,账户列选择“1001”现金,表示现金收入300.00元,科目列选择“1002.01”招商银行,表示招商银行的银行存款减少300.00元。

![]()

参照记账凭证号“01-09”,业务摘要为提取现金,账户列选择“1001”现金,表示现金增加300.00元,科目列一行选择“1002.01”表示招商银行存款减少200.00元,科目列另一行选择“1002.02.01”表示农业银行人民币户减少100.00元。

![]()

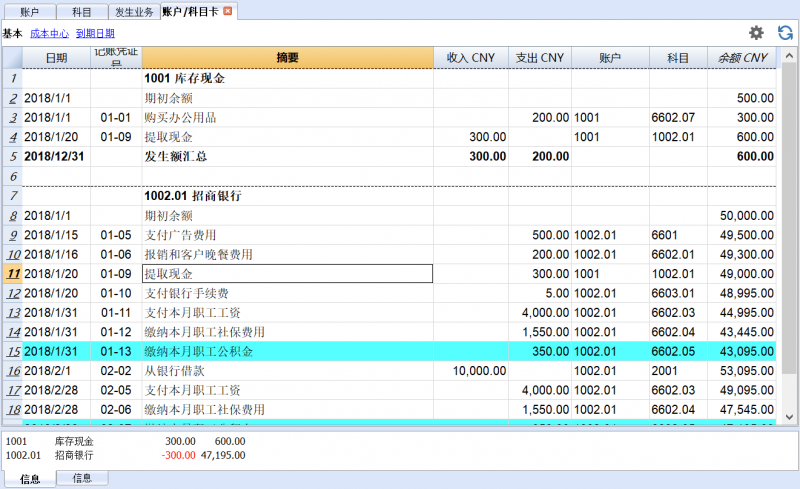

查看账户/科目明细

帮助您检查已经输入的所有银行和现金业务的账户或科目的明细。

生成财务报表

点击报表菜单→按组生成报表资产负债表/损益表的命令,系统将自动生成财务报表。

欲了解更多的信息,请访问:

出纳资金管理

出纳资金管理 fei公司会计

公司会计含增值税的商业会计模板

小微企业

小微企业小规模纳税人企业现金账簿是针对于小微企业用户管理单一银行账户或库存现金而设计的会计模板,简明直观的记录银行账户的余额变动和现金收支情况, 系统自动计算增值税。

更多的信息请参阅:

-

收益费用核算模块一般纳税人企业会计报表示例。

中小型企业

中小型企业一般纳税人企业现金账簿是针对于企业用户需分开管理银行账户或库存现金而设计的会计模板,简明直观的记录不同账户的余额变动和现金收支情况,系统自动计算增值税。

更多的信息参阅:

-

收益费用核算模块一般纳税人企业会计报表示例。

公司会计

公司会计收益&费用(一般纳税人)模板是针对于大中型企业出纳管理设计的模板,轻松自如的管理多个银行账户,自动记录增值税,提高工作效率。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10547),使用在文中所解释的任何一种方式。

-

文件菜单 → 文件和账户属性命令,设置公司名称,会计期间及本位币。

-

文件菜单 → 另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2022.ac2”

编辑账户表和科目表

账户表

-

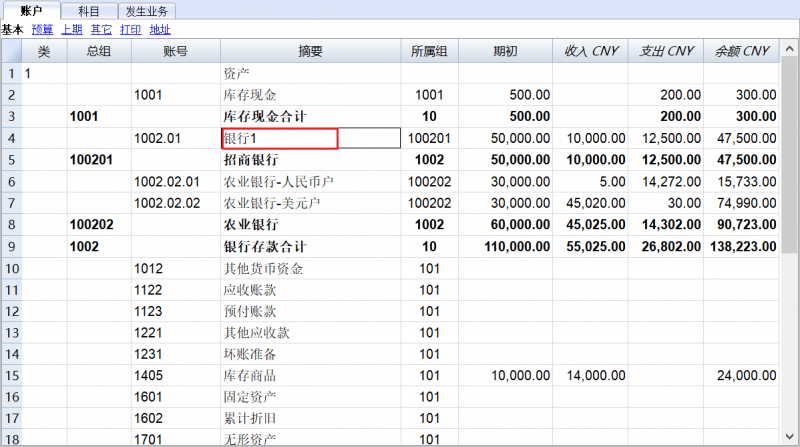

您可以把摘要列中已存在的银行名称直接更改成您的银行名称。

如图所示, “账号1002.01”中“银行1”的会计摘要已被改变。 -

您也可以个性化编辑自己所需的摘要名称,进行插入或删除行,改变账号及摘要,或创建更多的组,等等。

科目表

-

在这张表里您可以进行收入,费用类会计科目的初始设置。

- 同“账户”表格的建立相似,您可以根据需求直接更改会计模板中预设的摘要名称,您也可以个性化编辑自己所需的摘要名称,进行插入或删除行,改变科目及摘要,或创建更多的组,等等。

输入会计发生业务

记账凭证号列

-

第一个数字表示月份。

-

第二个数字表示该月凭证号码的累计数。

例如,输入会计凭证号码(01-01),表示“一月份第一张凭证”。

账户列

账户列表示收入和支出的科目。

科目列

科目号码

-

收入和支出的金额在科目列和账户列应保持一致。

科目金额

-

收入的金额在科目列中表示减少 。

-

支出的金额在科目列中表示增加。

例如,记账凭证号“01-02”,业务摘要为支付本月财产保险费,账户列选择“1002.02.01”中国银行人民币户,表示中国银行人民币户银行存款支出50元,科目列选择“6602.02”财产保险费,表示财产保险费增加50元。

![]()

增值税码列

-

根据中国增值税税收政策,选择该笔业务所对应的增值税代码。

已交增值税列

系统自动计算出该笔业务的增值税金额。

如图所示,记账凭证号“01-03”,业务摘要为销售商品,收入20000元,根据中国增值税税收政策,对于一般纳税人的企业,选择增值税码为“1-1701”,表示增值税销项税的税率为17%,在已交增值税列系统自动计算出增值税销项税的税金为2905.98元。

在这张表里您可以手动输入每一笔发生的会计业务,对于含有增值税的会计业务,软件会自动计算增值税税额。

![]()

增值税代码表

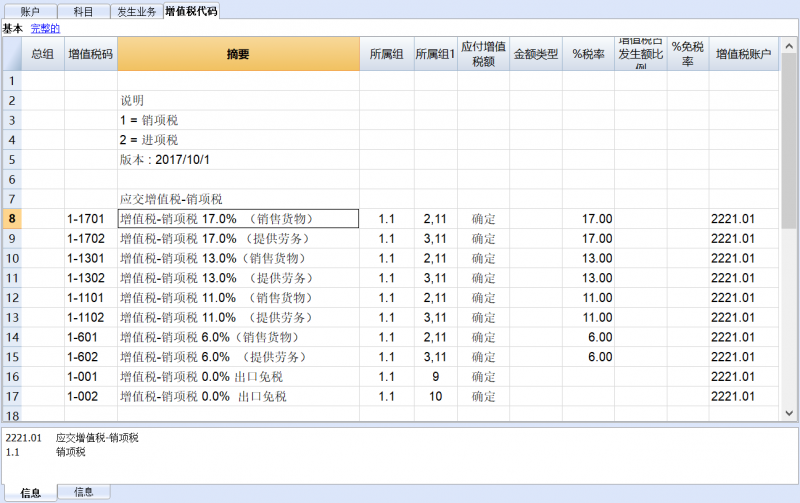

增值税码

为不同的增值税税率设置一个增值税码。例如,摘要“增值税-销项税17%(销售货物)”表示销售货物应交的销项税税率为17%,增值税码“1-1701”,其中“1”表示销项税,“1701”表示销售货物应交的销项税税率为17%。

税率

与增值税码相对应的增值税税率。例如,增值税码“1-1701”相对应的销项税税率为17%。

增值税账户

与账户表中设置的应交增值税的账号应一致。例如,增值税码“1-1701”在账户表中对应的是账号为“2221.01”应交增值税-销项税。

账户/科目明细表

帮助您检查已经输入的所有银行和现金业务。

打印资产负债表及损益

点击报表菜单→按组生成资产负债表/损益表的命令,系统将自动生成财务报表。

点击报表菜单→增值税报表命令,系统将自动生成增值税报表。

欲了解更多的信息,请访问:

一般纳税人会计

一般纳税人会计该模板内的会计科目符合中国小企业会计准则,即时的数据与图表分析,随时查看经营业绩,软件可自动核算增值税,一键生成符合纳税申报格式的财务报表,是帮助企业动态管理公司及获取盈利的理想助手。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10734),使用在文中所解释的任何一种方式。

-

文件菜单→文件和账户属性命令,设置公司名称,会计期间及本位币。

-

文件菜单→另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2020.ac2”

编辑账户表

-

自定义您的账户表

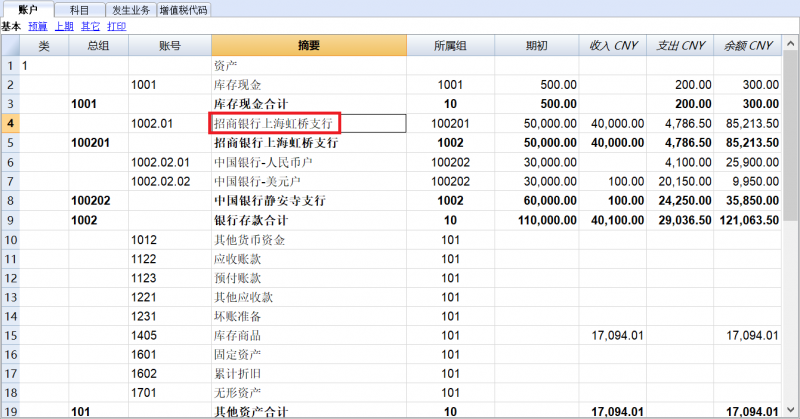

您可以把摘要列中已存在的银行名称直接更改成您的银行名称。

如图所示, 账号 100203中 银行存款/您的银行的摘要改为银行存款/农业银行。 -

您可以个性化编辑自己所需的会计科目编码及摘要名称,进行插入行或删除行操作。

输入会计发生业务

在这张表里您可以手动输入每一笔会计发生业务。

-

记账凭证号

-

第一个数字表示月份。

-

第二个数字表示该月凭证号码的累计数。

例如,输入会计凭证号码01-01,表示1月份第一张凭证。

-

-

借方

该笔业务发生的借方科目。 -

贷方

该笔业务发生的贷方科目。 -

金额

该笔业务发生的交易金额。 -

增值税码

根据中国增值税税收政策,选择该笔业务所对应的增值税百分比代码。 -

已交增值税

系统自动计算出该笔业务应交增值税金额。

如图所示,记账凭证号01-03,摘要销售商品现金收入,借方为现金100101,贷方为主营业务收入600101,根据中国增值税税收政策,对于一般纳税人的企业,选择增值税码为1-1301,表示增值税销项税的税率为13%,在应交增值税列中,系统自动计算出增值税销项税的税金为920.35元。

多借多贷业务

-

参照记账凭证号02-01,摘要为支付电费电话费,贷方科目选择100202表示银行存款减少300.00元,借方科目第一行选择660207表示管理费用电费增加200.00元,第二行660208表示管理费用电话费增加100.00元。

合计表

-

合计表包含了账户表中的类和总组的汇总(1资产,2负债及权益,3费用和4收入),其相对应的余额始终保持最新数据。

-

该表由软件自动生成,不能被用户修改(只能修改摘要列中的文字)。

-

该表显示了在所选择的会计期间内,企业是否有利润或亏损,是否存在会计失衡。

增值税代码表

增值税代码

在增值税代码表里,可以为不同的增值税税率设置一个增值税码。

例如,摘要增值税-销项税13%(销售货物)表示销售货物应交的销项税税率为13%,增值税代码1-1301,其中1表示销项税,1301表示销售货物应交的销项税税率为13%。

增值税税率

与增值税代码相对应的增值税税率。

例如,增值税码1-1301相对应的销项税税率为13%。

增值税会计科目

与账户表中设置的应交增值税的账号应一致。

例如,增值税码1-1301在账户表中对应的是账号为222101应交增值税-销项税。

打印资产负债表及损益表

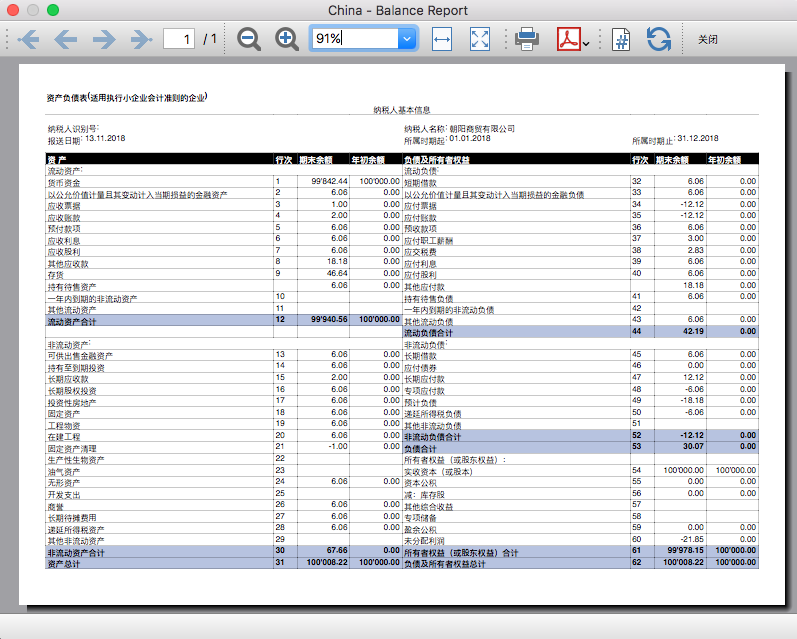

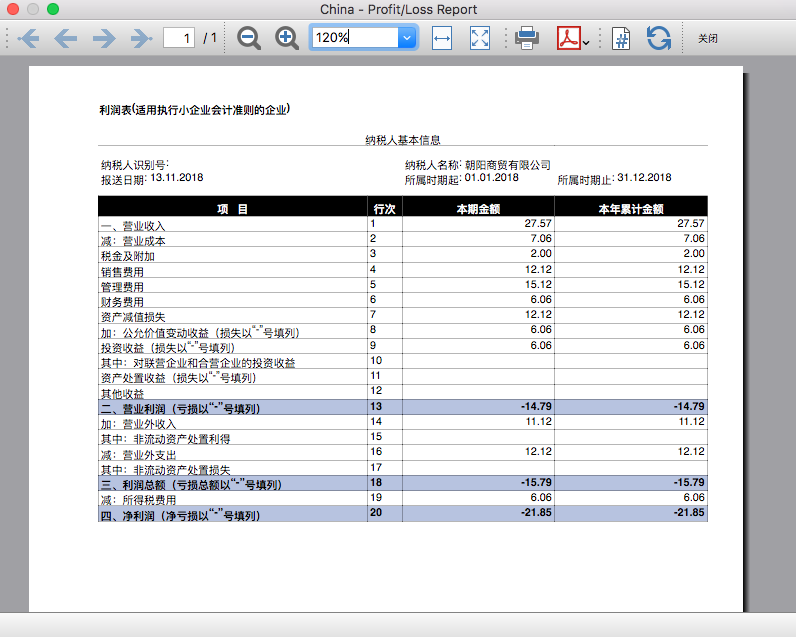

Banana财务会计软件可以打印出符合国际准则的资产负债表及损益表。

-

点击报表菜单→按组生成资产负债/损益表命令→资产负债表损益表中文选项卡,系统将自动生成符合国际会计准则的中文财务报表。

-

点击报表菜单→按组生成资产负债/损益表命令→资产负债表损益表英文选项卡,系统将自动生成符合国际会计准则的英文财务报表。特别适合于有海外分支机构的公司财务使用。

中国纳税报表扩展程序

如何安装及使用此扩展程序

-

点击扩展程序菜单→管理扩展程序命令,安装中国纳税申报财务报表扩展程序。

- 点击扩展程序菜单→纳税申报财务报表命令→资产负债表及利润表选项卡,即可一键生成符合中国纳税申报格式的资产负债表及利润表。

要使用中国纳税申报财务报表的扩展程序,需遵循以下方法:

打印会计凭证

点击扩展程序菜单 → 记账凭证号来选定要打印的会计凭证号码,在对话框中输入编制人员名称,选择打印凭证页面设置及字体颜色等信息。

打印商业发票

选定要打印的发票号码,点击操作菜单 → 客户选项卡→ 打印发票,选择不同版式的商业发票格式,可打印出并带有公司徽标的商业发票。

更多信息请访问:

一般纳税人会计

一般纳税人会计该模板内的会计科目符合中国小企业会计准则,适合于涉及外币业务的外贸企业,进行即时的数据与图表分析,随时查看经营业绩,软件可自动核算增值税及汇兑损益,汇率波动可精确到天。一键生成符合纳税申报格式的财务报表,是帮助企业动态管理公司及获取盈利的理想助手。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10735),使用在文中所解释的任何一种方式。

-

文件菜单→文件和账户属性命令,设置公司名称,会计期间及本位币。

-

文件菜单→另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2022.ac2”

设置汇率表

在汇率表中,您可以设置所需外币的汇率及汇率变动的日期。

更多的信息请参阅:

中小型企业会计

中小型企业会计中小型企业的通用模板,也适合外贸企业,进行即时的数据与图表分析,随时查看经营业绩,软件可自动核算增值税及汇兑损益,汇率波动可精确到天。一键生成专业财务报表,是帮助企业动态管理公司及获取盈利的理想助手。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10209),使用在文中所解释的任何一种方式。

-

文件菜单 → 文件和账户属性命令,设置公司名称,会计期间及本位币。

-

文件菜单 → 另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2022.ac2”

更多的信息请参阅:

公司财务预测模板

初创公司的财务计划

初创公司的财务计划卢克咖啡厅的财务和流动性计划

这里我们根据 收益与费用核算 模板,说明如何为新的创业活动建立财务计划。

有关更多信息,请参阅 财务计划的利益及特征 部分。

卢克计划在2022年开办一家咖啡厅,并制定一项财务计划,其中包括所有必要的细节。

- 他的项目融资包括适当的资金和第三方贷款。

- 在2022年1月,他需要租用房屋,重新装修并布置家具,开始经营活动。

- 财务计划制定的时间为2022年1月至2022年12月。

通过输入各种费用和收入的详细信息,卢克能够生成并打印出财务报表(现金及其他项)以显示费用和收入,通过选择时期也可以显示年度,季度或其他细分的财务绩效。

特别是银行账户余额的变动,能够追踪可用的流动性是否足以满足其活动需求。

示例文件

下载模板文件,然后在Banana财务会计软件中打开(有关更多信息,请参考以下模板链接)。

在预算表中输入您的预期收入和预估支出,财务计划和流动性预测即刻可用。

文件属性

在文件和账户属性菜单中,输入常规数据。

开账日期为2022年1月1日,结账日期为2022年12月31日。

这也将是用于预算表列中计算总计的时间段。

会计科目表

以下示例将说明预算表的功能。

- 本质上简化了会计科目表。

- 账户的综合名称用于说明Banana财务会计软件的用法。

- 期初。该经营活动从头开始,因此没有期初余额。

- 预算。这是会计期末的总预算。

如您所见,这代表了预算期末的资产负债表和利润表。

如果您的经营活动不复杂,只需相应地更改会计科目表。

如果需要更结构化的会计科目表,建议先从Banana财务会计软件中的全球本地化的会计模板中选择一个,然后再添加预算表格。

账户表

在此处输入资产负债表数据 (资产类和负债类) 。

科目表

在此处输入业务经营数据 (费用和收入)。

预算表

预算表 (检查列的使用说明), 在此输入与您的财务计划相关的数据。

通过在预算表中输入预计的收入和支出来建立财务计划。预算表提供了一些可简化财务计划的列,例如:

- 重复

输入 “M” = 每月都重复发生的业务。

如果留为空白,则该操作只执行一次。 - 期末 (日期)

与“重复”一起使用,它将确定重复操作的最后日期。 - 总金额

本年度业务经营的总金额。

一月份的会计发生业务

在这儿输入的会计发生业务与业务表中输入的相同,因为还没有重复业务发生。

这是经营咖啡厅的第一个月,其中包括所有者权益的登记,支付家具款及获得了贷款。

以下截屏显示的会计发生业务(例如,第一个月的租金)是作为非重复性发生业务的,用以说明一些不包含重复性的简单业务。

二月份的重复性发生业务

在这儿输入从二月份开始的每月重复一次的会计发生业务。

- 从一月份到六月份的租金为每月1'000.00元,七月份增加至1'200.00元。

- 记账凭证 5

第一次租金是现金支付。可能还会有预付款的押金。 - 记账凭证 50

每月1'000.00元的租金预算是从二月份到六月份。- 在2月2日,租金从银行账户中支付。

在接下来的几个月中,租金会在每个月的第二天被支付。 - 终止的日期为6月30日。

最后一次的租金会在6月2日支付。 - 重复 M = 每月。

- 总金额 5'000.00元(1'000.00元 x 5月), 在此期间的发生业务总金额被系统自动计算。

- 在2月2日,租金从银行账户中支付。

- 记账凭证 51

从七月份开始的租金预算。- 日期 7月2日

在接下来的几个月中,将在每个月的第二天支付1'200.00元的租金。 - 期末

由于没有注明日期,此项费用将在接下来的几个月甚至几年中每月重复。 - 重复 M = 每月。

- 总金额 7'200.00元 (1'200.00元 x 6月) 表示从七月份到十二月份的租金。

- 日期 7月2日

- 记账凭证 5

- 记账凭证 52

租赁收银机。- 日期 是2月10日。

- 期末 (租赁终止) 是2024年1月31日。租赁的最后一笔付款日期。

- 重复 M = 每月。

该笔业务每月重复一次,最后一次在2024年1月。 - 账户 银行。

- 科目 费用。

- 支付 200.00元 为每月租金。

- 总金额 2'200.00元 (200.00元 x 11月)。

- 记账凭证 53

租赁结束赎回收银机。

此业务仅在2024年发生,但由于与月租相关,因此放在此处。- 日期 为2024年2月10日。

- 账户 银行。

- 科目 费用。

- 支出 400.00元赎回金额。

- 总金额 为空,因为本年度没有此项支出。

- 记账凭证 54

每月工资。

- 日期 2月25日。

- 重复 M = 每月。

该业务在每个月的25日被重复进行。 - 总金额 55'000.00元 (5'000.00元 x 11 月)。

- 记账凭证 55

费用 (这是一个估算值:为了正确编制预算,必须分别输入每个单独的费用)。- 日期 2月28日。

- 月末重复 ME = 月末。

该业务在每月的最后一天重复一次。

3月份在3月31日,4月份在4月30日以此类推。 - 支出 300.00元。

- 总金额 3'300.00元 (300.00元 x 11 月)

收入和购买商品预算

考虑到可能存在一些重要的每月波动,收入和购买商品在下面列为每月金额。

对于饮料或食品,使用单独的营业额数字可能更合适。

二月份的重复列为空,因为我们预计明年这个数字会更高,可以在以后阶段添加。

从三月份起,营业额被认为是代表未来几年的数据。

收入和支出的计算由Banana财务会计软件每月自动进行一次。

- 记账凭证 101

二月份的收入指标。

- 日期 2月20日。

收入发生在每月的第一天。我们选择一个接近月中的日期作为近似的流动性水平。 - 重复 不重复。

预计明年会有更高的数字,并将在随后的一年中被记录。 - 账户 银行存款。

- 科目 销售和收入的来源。

- 支出 10'000.00元。

- 总金额 该笔业务下一次的发生在明年,因此,总金额代表今年单次的金额。

- 日期 2月20日。

- 记账凭证 102

每月以20%的比例表示商品的预测成本。

- 日期 2月21日。输入销售业务后的第二天。

- 重复 不重复。

该笔业务在以后每月的21日重复进行。

因此,商品成本将按每月销售金额的百分比计算。 - 账户 从银行付款。

- 科目 购买商品。

- 记账凭证 103

这两行和记账凭证101及记账凭证102相似,其适用于三月份。- 重复 Y= 每年。随后几年三月份的营业额及费用。

- 从记账凭证 104 到记账凭证 112

指明了每年不同的月份在20日的预计销售额。

次年收益

发生业务也可以指明是未来几年的。

这些数据将用于建立未来几年的预测。

总计列保持为空,因为这些数值超出了核算范围,仅对当前会计期间。

- 记账凭证 151

发生业务与上一年相似。

- 日期 1月20日。

- 重复 Y = 每年。

再接下来的几年中将重复这一业务。 - 总金额为空 (自动计算)。

- 总金额列保持为空,因为这些值超出了当前会计期间的范围,因此不会在当前期间的总金额列中显示。

季度末

指示在季度末重复的一些典型的收入支出业务。

- 记账凭证 70

指示在季度末重复的一些典型收入支出业务。- 日期 3月31日。

- 重复 3ME 季度末。

- 科目 行政费用,这通常是银行的财务费用。

- 支出 150.00元。

- 总金额 600.00元 (自动计算) 每季度150.00元,到年底为止。

- 记账凭证 71

借款利息必须按季度支付。- 日期 3月31日。

- 重复 3ME 季度末。

- 账户 借款。

- 科目 借款利息。

- 支出 本季度的利息金额。

- 总金额 本年度的总利息。

- 记账凭证 72

借款利息是从银行账户中支付的。- 日期 3月31日。

- 重复 3ME 季度末。

- 账户 属于负债类的借款利息。

- 科目 用于付款的银行账户。

- 公式 可变动的利息(价值存储在记账凭证71中)。

- 金额 公式的结果,即该季度的利息。

- 总金额 本年度的总利息。

- 记账凭证 73

在银行存款账户中获得的利息。- 日期 3月31日。

- 重复 3ME 季度末。

- 账户 收到利息的银行账户。

- 科目 利息收入。

- 金额 本季度的利息收入。

- 总金额 本年度的利息。

年末

一些典型的业务可能会在年底发生。在这里,我们使用重复 Y,为了在以后的年度中执行它们。

- 记账凭证 200

在年底分配给员工年度销售额的 1% 作为佣金。- 日期 12月31日。

- 重复 Y= 每年重复计算。

- 账户 银行。

- 科目 人员人事费用。

- 金额 支付给销售人员的佣金。

- 总金额 在这里等于金额。

- 记账凭证 201

偿还 10% 的本金。- 日期 12月31日。

- 重复 Y= 每年重复计算。

- 账户 借款账户 (偿还您的借款)。

- 科目 用于偿还借款的银行账户。

- 金额 6'000.00元相当于总借款的10% 。

- 总金额 在这里等于金额。

- 记账凭证 202

用于家具折旧。

- 记账凭证 203

您的库存价值评估。

这是非重复性的,因为评估会基于每年年底的库存资产价值。

合成

使用创建新的合成命令,可为打印输出生成新的合成,包括预算中已预先设置的打印参数并按组生成。

您可以根据需求预先设置打印配置。

如果您了解合成功能,则可将其与其他命令一起使用,并创建适合自己需求的打印文本。

账户表中的报告

在账户表标签中查看预算来了解更新的预算金额。

第一年的财务和流动性计划

使用命令

- 报表菜单 → 第一年每季度预算

已经设置的可视化合成

- 按时期细分 → 三个月(季)

这两个打印文件让您理解:

- 当前年度的经济预算(收入和费用)。

- 银行账户中流动性的详细演变。

修改或新建新的合成可以按月细分。

四年的财务和流动性计划

使用命令

- 报表菜单 → 四年预算

显示以下内容的预定义合成:

- 从2022年1月1日至2022年12月31日

在此报表中,可以指定会计期间为不同的时期。

程序会在指定的期间内显示数据。 - 每年细分。

账户明细

打开预算表后,单击银行存款单元格,将显示账户明细中包含的所有预算发生业务。

公司财务计划

公司财务计划 fei非营利组织

协会会计

协会会计福利团体单位是针对于非营利组织设计的模板,操作简易,轻松管理社团会员信息,资金收支情况。

更多的信息请参阅小微企业会计报表示例。

私人和家庭

家庭储蓄计划

家庭储蓄计划对于有存款计划的家庭或年轻人,我们的家庭储蓄计划模板通过预算功能,对您未来的必要及可能性支出进行合理预算 (比如,生存类支出包括房租,水电费,交通费等;交际类支出包括聚餐,参加活动,买礼品等;文化类则涵盖能丰富内涵,提升知识的支出,比如买书,培训班,旅游费等等;还有一些不能提前预计的支出,像房屋维修费,汽车罚单等)。

您也可以在软件的发生业务表格中记录每一笔真实发生的收入及支出,进而与您所做的预算进行对比,看看哪项开销超出了预算,哪项开销可以增加或减少预算等,让人们在花钱时更为谨慎,更加负责,避免大手大脚盲目消费。

更多的信息请参阅预算的页面。

私人和家庭财务管理

私人和家庭财务管理私人及家庭财务是针对于个人及家庭记账而设计的模板,简单易操作,让您轻松管理您的资金收支,了解家庭财务状况。

更多的信息请参阅小微企业会计报表的示例。

会计教学

模拟公司的财务计划

模拟公司的财务计划商业计划功能(财务预算)配套练习题

(参照收益&费用核算含增值税类别—创业公司商业计划模板,复式记账类别—中国教育—带公式的商业计划模板)

案例:

某初创服装公司为有限责任公司,自2020年1月1日做如下财务预算:

- 启动资金:

注册资本为50万元人民币。

商业贷款20万元。

固定资产20万元人民币

固定资产主要为办公设备,机器,通过一次性购入形式取得。

- 相关财务数据设定:

⑴ 2020年1月1日,公司存入银行注册资本50万元人民币。

⑵ 2020年1月3日,公司收到银行商业贷款20万元人民币。

⑶ 2020年1月6日,公司购买机器设备10万元人民币,购买办公家具5万元人民币。

⑷ 每月采购货品成本为5万元人民币。

⑸ 产品价格

根据市场调查,进行相关估算设定本公司主营产品零售价如下:

|

产品价格表(单位:元) |

|||

|

产品类型 |

官网 |

APP |

淘宝 |

|

1 |

200 |

180 |

200 |

|

2 |

100 |

80 |

100 |

|

3 |

50 |

30 |

50 |

每月预估销售量为:

|

产品销售量表(单位:件) |

|||

|

产品类型 |

官网 |

APP |

淘宝 |

|

1 |

100 |

80 |

300 |

|

2 |

150 |

100 |

200 |

|

3 |

200 |

150 |

300 |

⑹ 员工工资初定

员工工资表(单位:元)

|

|

人数 |

月基本工资 |

月工资总额 |

|

营销部门 |

3 |

4000 |

12000 |

|

财务部门 |

1 |

3000 |

3000 |

|

公司经理 |

1 |

8000 |

8000 |

|

年工资总额 |

276000 |

||

⑺ 管理费用预估

办公费用第一个月发生额为100元,每月上升2%;

房屋租金每月为3000元;

⑻ 销售费用预估

广告费用第一个月发生额为1000元,每月上升1%;

⑼ 财务费用预估

每季度商业贷款利息5%

每年度商业贷款偿还10%的本金。

要求:根据上述经济业务,编制:

⑴ 未来五年财务预算

⑵ 第一年每季度财务预算

⑶ 第一年每月财务预算

Tutorial invoices using Cost centers | Double-Entry Accounting with VAT

Tutorial invoices using Cost centers | Double-Entry Accounting with VATThis template file for printing invoices uses Cost centres for the setup of the Customer accounts instead of Balance Sheet accounts.

This method presents the following advantages:

- it allows for exclusion from the accounting of details in the rows that make up the invoice document. Therefore, the balance sheet and income statement account cards will not display the invoice details but only the total amount.

- the invoice can only be registered at the time of receipt, which is useful if the VAT on cash received method is used.

- For VAT on cash received, the VAT code must be entered between brackets (Ex: [V80]) when recording the transaction. This way VAT will appear on the customer's invoice, but will only be calculated at the time of receipt in the recordings. Also check Clients and suppliers with VAT, using the Cash principle.

The same system can be set up for Income & Expense Accounting.

Documentation

For further information on printing invoices, refer to the Creating invoices page.

Example of recording:

Chart of Accounts:

Print preview:

Account card:

模拟公司的会计

模拟公司的会计某机械制造有限公司采用科目汇总表核算组织程序进行账务处理:有关资料如下:

资料:

1、2017年12月有关账户余额如下表:

账户余额 单位:元

|

会计科目 |

借方 |

会计科目 |

贷方 |

|

库存现金 |

6 500 |

短期借款 |

60 000 |

|

银行存款 |

297 000 |

应付账款 |

103 500 |

|

应收账款 |

200 000 |

应交税费 |

20 000 |

|

其他应收款 |

10 000 |

累计折旧 |

70 000 |

|

原材料 |

210 000 |

实收资本 |

400 000 |

|

库存商品 |

100 000 |

盈余公积 |

150 000 |

|

固定资产 |

400 000 |

本年利润 |

300 000 |

|

|

|

利润分配 |

120 000 |

|

合计 |

1 223 500 |

合计 |

1 223 500 |

材料明细表:

|

材料名称 |

计量单位 |

数量 |

单价 |

金额 |

|

甲材料 |

KG |

300 |

400 |

120 000 |

|

乙材料 |

KG |

600 |

150 |

90 000 |

2、某机械制造有限公司2018年1月发生如下经济业务:

(1)将公司库存现金3 000元,存入银行。

(2)用银行存款购进甲材料,增值税专用发票注明,材料价款40 000元,增值税6 800元。

(3)开出商业承兑汇票一张,购进乙材料,增值税专用发票注明,材料价款60 000元,增值税10 200元。

(4)用现金购进文具一批,价款2 000元。

(5)用现金支付广告制作费,价款 3 000元。

(6)用银行存款支付员工薪酬81 700元,其中生产A产品工人工资40 000元,生产B产品工人工资20 000元,车间管理人员工资5000元,行政管理人员工资16 700元。

(7)公司销售A产品100台,单价1 800元,增值税率17%,款项存入银行。

(8)公司销售B产品200台,单价500元,增值税率17%,款项未收。

(9)公司领用材料一批,其中生产A产品领用甲材料 28 000元、领用乙材料30 000元;生产B产品领用甲材料 20 000元、领用乙材料37 500元,车间消耗甲材料4 000元,行政管理部门消耗甲材料4 000元。

(10)企业计提本月工资,工资费用分配表如下: 单位:元

|

分配对象 |

工资分配 |

福利费(10%) |

合计 |

|

基本生产车间 |

60 000 |

6 000 |

66 000 |

|

生产工人——A产品 |

40 000 |

4 000 |

44 000 |

|

生产工人——B产品 |

20 000 |

2 000 |

22 000 |

|

车间管理人员 |

5 000 |

500 |

5 500 |

|

行政管理人员 |

16 700 |

1 670 |

18 370 |

|

合计 |

81 700 |

8 170 |

89 870 |

(11)计提基本生产车间使用的房屋建筑物折旧12 000元,机器设备折旧8 000元,其他设备折旧1 400元,计提行政管理部门使用的房屋建筑物折旧6 000元,运输工具折旧费8 300元。

(12)归集本月发生的制造费用,按生产A\B产品的生产工时进行分配。A产品工时400小时,B产品工时100小时。

(13)计算本月完工产品成本:

|

成本项目 |

产品名称:A产品 产量(台):90 |

产品名称:B产品 产量(台):250 |

||

|

总成本 |

单位成本 |

总成本 |

单位成本 |

|

|

直接材料 |

36 000 |

400 |

45 000 |

180 |

|

直接人工 |

31 500 |

350 |

15 000 |

60 |

|

制造费用 |

18 000 |

200 |

5 000 |

20 |

|

合计 |

85 500 |

950 |

65 000 |

260 |

本月完工产品成本入库:

产品入库单:

交库部门: 2018年1月31日 产成品库:金额单位:元

|

产品类型 |

产品名称 |

产品编号 |

计量单位 |

实收数量 |

单位成本 |

实际成本 |

|

|

A产品 |

|

台 |

90 |

950 |

85 500 |

|

|

B产品 |

|

台 |

150 |

260 |

65 000 |

|

合计 |

|

|

|

|

|

150 500 |

(14)结转本月销售A、B产品的成本:

产品出库单:

用途:销售 2018年1月17日 产成品库: 金额单位:元

|

产品类型 |

产品名称 |

产品编号 |

计量单位 |

数量 |

单位成本 |

总成本 |

|

|

|

|

|

|

|

|

|

A产品 |

|

台 |

100 |

950 |

95 000 |

|

|

|

|

|

||

|

|

B产品 |

|

台 |

200 |

260 |

52 000 |

|

|

|

|

|

||

|

合计 |

|

|

|

|

|

147 000 |

|

|

|

|

|

(15)计提本月的城市维护建设税、教育费附加和地方教育费附加。本月缴纳的增值税为30 600元,城市维护建设税按增值税的7%计提,教育费附加按按增值税的3%计提,地方教育费附加按按增值税的1%计提。

(16)期末结转收入类、费用类账户。

(17)结转本期所得税费用23 491元。

要求:根据上述经济业务,编制相应的会计分录:

(1)借:银行存款 3 000

贷:库存现金 3 000

(2)借:原材料——甲材料 40 000

应交税费——应交增值税(进项税额) 6 800

贷:银行存款 46 800

(3)借:原材料——乙材料 60 000

应交税费——应交增值税(进项税额) 10 200

贷:应付票据 70 200

(4)借:管理费用 2 000

贷:库存现金 2 000

(5)借:现金 1500

贷:银行存款 1500

借:销售费用 3 000

贷:现金 3 000

(6)借:应付职工薪酬 81 700

贷:银行存款 81 700

(7)借:银行存款 210 600

贷:主营业务收入 180 000

应交税费——应交增值税(销项税额) 30 600

(8)借:应收账款 117 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额) 17 000

(9)借:生产成本——A产品 58 000

——B产品 57 500

制造费用 4 000

管理费用 4 000

贷:原材料——甲材料 56 000

——乙材料 67 500

(10)借:生产成本——A产品 44 000

——B产品 22 000

制造费用 5 500

管理费用 18 370

贷:应付职工薪酬——工资 81 700

——福利费 8 170

(11)借:制造费用 21 400

管理费用 14 300

贷:累计折旧 35 700

(12)借:生产成本——A产品 24 720

——B产品 6 180

贷:制造费用 30 900

(13)借:库存商品——A产品 85 500

——B产品 65 000

贷:生产成本——A产品 85 500

——B产品 65 000

(14)借:主营业务成本 147 000

贷:库存商品——A产品 95 000

——B产品 52 000

(15)借:营业务税金及附加 3 366

贷:应交税费——应交城市维护建设税 2 142

——应交教育费附加 918

——应交地方教育费附加 306

注:软件可以自动结转收入类,费用类账户到本年利润科目

(16)借:主营业务收入 280 000

贷:本年利润 280 000

借:本年利润 247 936

贷:主营业务成本 208 900

营业税金及附加 3 366

管理费用 32 670

销售费用 3 000

(17)结转所得税:

借:所得税费用 6 516

贷: 应交税费——应交所得税 6 516

借:本年利润 6 516

贷:所得税费用 6 516

编制某机械制造有限公司1月的资产负债表:

资产负债表

某机械制造有限公司 2018年1月31日 单位:元

|

资产 |

期末余额 |

年初余额 |

负债和所有者权益 |

期末余额 |

年初余额 |

|

流动资产: |

|

|

流动负债: |

|

|

|

货币资金 |

380 600 |

303 500 |

短期借款 |

60 000 |

60 000 |

|

应收票据 |

0 |

0 |

应付票据 |

70 200 |

|

|

应收账款 |

317 000 |

200 000 |

应付账款 |

103 500 |

103 500 |

|

预付款项 |

0 |

|

预收账款 |

0 |

|

|

其他应收款 |

10 000 |

10 000 |

应付职工薪酬 |

8 170 |

|

|

存货 |

290000 |

310 000 |

应交税费 |

60482 |

20 000 |

|

流动资产合计 |

997 600 |

823 500 |

流动负债合计 |

302 352 |

183 500 |

|

非流动资产: |

|

|

非流动负债: |

|

|

|

可供出售金融资产 |

0 |

|

长期借款 |

0 |

|

|

持有至到期投资 |

0 |

|

非流动负债合计 |

0 |

|

|

固定资产 |

400 000 |

400 000 |

负债合计 |

302 352 |

183 500 |

|

累计折旧 |

105 700 |

70 000 |

|

|

|

|

工程物资 |

0 |

|

所有者权益: |

|

|

|

固定资产清理 |

0 |

|

实收资本 |

400 000 |

400 000 |

|

无形资产 |

0 |

|

资本公积 |

0 |

|

|

长期待摊费用 |

0 |

|

盈余公积 |

150 000 |

150 000 |

|

其他非流动资产 |

0 |

|

未分配利润 |

439548 |

420 000 |

|

非流动资产合计 |

294 300 |

330 000 |

所有者权益合计 |

989 548 |

970 000 |

|

资产总计 |

1 291 900 |

1 153 500 |

负债和所有者权益合计 |

1 291 900 |

1 153 500 |

固定资产折旧登记

固定资产折旧登记固定资产折旧计算练习题

(参考软件中实用程序—固定资产折旧登记表)

- 年限平均法

例1:某公司2017年12月购入一台机器设备A(次月计提折旧),原价为600000元,预计使用寿命为5年,预计净残值率为4%。按年限平均法计算折旧,编制2018年该台机器的固定资产折旧登记表。

答案:月折旧率=(1-4%)/ (5×12)= 0.016

月折旧额= 600000 × 0.016 = 9600

- 工作量法

例2:某公司2018年4月购入一台机器设备B(次月计提折旧),原价为680000元,预计生产产品量为2000000件,预计净残值率为3%,每月生产产品34000件。编制该台机器设备的2018年固定资产折旧登记表。

答案:单件折旧额 = 680000 × (1-3%)/ 2000000 = 0.3298 (元/件)

月折旧额 = 34000 × 0.3298 = 11213.2 (元)

- 双倍余额递减法

例3:某公司2017年12月购入一台机器设备C(次月计提折旧),原价为600000元,预计使用寿命为5年,预计净残值率为4%,按双倍余额递减法计算折旧,编制该台机器5年的固定资产折旧登记表。

答案:年折旧率 = 2 / 5 = 40%

第一年应计提的折旧额 = 600000 × 40% = 240000 (元)

第二年应计提的折旧额 = (600000 – 240000)× 40% = 144000 (元)

第三年应计提的折旧额 = (360000 – 144000)× 40% = 86400 (元)

第四年应计提的折旧额 = (129600 – 600000 × 40%)/ 2 = 52800 (元)

第五年应计提的折旧额 = (129600 – 600000 × 40%)/ 2 = 52800 (元)

- 年数总和法

例4:某公司2018年3月购入一台机器设备D,原价为300000元,采用年数总和法计提折旧,预计使用年限为5年,预计净残值为5%,编制2018年和2019年对该机器设备的固定资产折旧登记表。

答案:2018年计提的折旧额为:300000 × (1-5%)× 5 / 15 × 9 / 12 = 71250 (元)

2019年 1-3月份计提的折旧额为:300000 × (1-5%)× 5 / 15 × 3 / 12 = 23750 (元)

2019年 4-12月份计提的折旧额为:300000 × (1-5%)× 4 / 15 × 9 / 12 = 57000 (元)

2019年计提折旧额为:23750 + 57000 = 80750 (元)

【例题】甲公司2011年12月20日购入一台管理用设备,初始入账价值为100万元,原估计使用年限为10年,预计净残值为4万元,按双倍余额递减法计提折旧。由于固定资产所含经济利益预期实现方式的改变和技术因素的原因,已不能继续按原定的折旧方法、折旧年限计提折旧。甲公司于2014年1月1日将设备的折旧方法改为年限平均法,将设备的折旧年限由原来的10年改为8年,预计净残值仍为4万元。

要求:

(1)计算上述设备2012年,2013年和2014年计提的折旧额。

(2)编制2012年,2013年,2014年固定资产登记表。

答案:(1)设备2012年计提的折旧额=100×2/10=20(万元)

设备2013年计提的折旧额=(100-20)×2/10=16(万元)

(2)2014年1月1日设备的账面净值=100-20-16=64(万元)

设备2014年计提的折旧额=(64-4)÷(8-2)=10(万元)

地址簿

地址簿 fei工作时间表

公司的扩展程序

纳税申报财务报表

纳税申报财务报表资产负债表示例:

金额以这种方法来分组:

- 行次1:货币资金

总组:1001,1002,1012 - 行次2:以公允价值计量且其变动计入当期损益的金融资产

总组:1101 - 行次3:应收票据

总组:1121 - 行次4:应收账款

总组:1122,1231 - 行次5:预付款项

总组:1123 - 行次6:应收利息

总组:1132 - 行次7:应收股利

总组:1131 - 行次8:其他应收款

总组:1221 - 行次9:存货

总组:1321,1401,1402,1403,1404,1405,1406,1407,1408,1411,1461,1471 - 持有待售资产

总组:1481,1482 - 行次10:一年内到期的非流动资产

总组为空 - 行次11:其他流动资产

总组为空 - 行次13:可供出售金融资产

总组:1503 - 行次14:持有至到期投资

总组:1501,1502 - 行次15:长期应收款

总组:1531,1532 - 行次16:长期股权投资

总组:1511,1512 - 行次17:投资性房地产

总组:1521 - 行次18:固定资产

总组:1601,1602,1603 - 行次19:工程物资

总组:1605 - 行次20:在建工程

总组:1604 - 行次21:固定资产清理

总组:1606 - 行次22:生产性生物资产

总组为空 - 行次23:油气资产

总组为空 - 行次24:无形资产

总组:1701,1702,1703 - 行次25:开发支出

总组为空 - 行次26:商誉

总组:1711 - 行次27:长期待摊费用

总组:1801 - 行次28:递延所得税资产

总组:1811 - 行次29:其他非流动资产

总组为空 - 行次32:短期借款

总组:2001 - 行次33:以公允价值计量且其变动计入当期损益的金融负债

总组:2101 - 行次34:应付票据

总组:2201 - 行次35:应付账款

总组:2202 - 行次36:预收款项

总组:2203 - 行次37:应付职工薪酬

总组:2211 - 行次38:应交税费

总组:2221 - 行次39:应付利息

总组:2231 - 行次40:应付股利

总组:2232 - 其他应付款

总组:2241 - 行次41:持有待售负债

总组:2245 - 行次42:一年内到期的非流动负债

总组为空 - 行次43:其他流动负债

总组:2401 - 行次45:长期借款

总组:2501 - 行次46:应付债券

总组:2502 - 行次47:长期应付款

总组:2701,2702 - 行次48:专项应付款

总组:2711 - 行次49:预计负债

总组:2801 - 行次50:递延所得税负债

总组:2901 - 行次51:其他非流动负债

总组为空 - 行次54:实收资本(或股本)

总组:4001 - 行次55:资本公积

总组:4002 - 行次56:库存股

总组:4201 - 行次57:其他综合收益

总组为空 - 行次58:专项储备

总组为空 - 行次59:盈余公积

总组:4101 - 行次60:未分配利润

总组:4103

利润表示例:

金额以这种方法来分组:

- 行次1:营业收入

总组:6001,6041,6051 - 行次2:营业成本

总组:6401,6402 - 行次3:税金及附加

总组:6403 - 行次4:销售费用

总组:6601 - 行次5:管理费用

总组:6602 - 行次6:财务费用

总组:6603 - 行次7:资产减值损失

总组:6701 - 行次8:公允价值变动收益

总组:6101 - 行次9:投资收益

总组:6111 - 行次10:对联营企业和合营企业的投资收益

总组为空 - 行次11:资产处置收益

总组为空 - 行次12:其他收益

总组为空 - 行次14:营业外收入

总组:6301 - 行次15:非流动资产处置利得

总组为空 - 行次16:营业外支出

总组:6711 - 行次17:非流动资产处置损失

总组为空 - 行次19:所得税费用

总组:6801

记账凭证 (中英文)

记账凭证 (中英文)打印记账凭证,具体操作步骤如下:

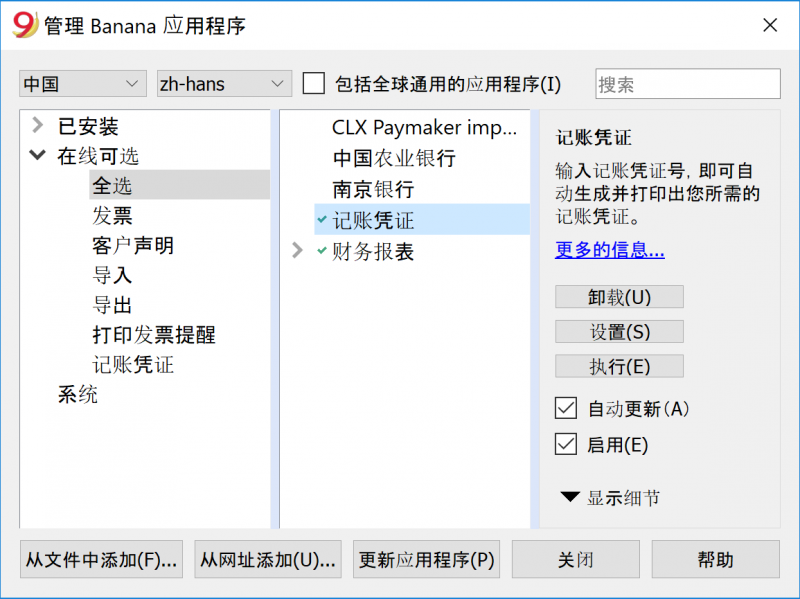

1.如下图所示,点击应用程序菜单下的管理应用程序命令,在跳出的管理Banana应用程序窗口中选择中国及相应的语言,并安装记账凭证程序。

2. 在确定安装成功后,点击应用程序菜单下的记账凭证命令, 在如下图跳出的窗口中信息填写中填写相应的记账凭证号码,各项人员的名称;凭证打印设置中勾选即打印中英文凭证,不勾选仅打印中文凭证;页面设置中可以勾选所需的凭证大小,勾选自定义大小,可对凭证宽度及高度进行自定义;字体颜色中可以填写打印凭证格式的颜色,默认为黑色。

3. 点击上图中的确定键,软件会自动生成记账凭证的打印预览,点击进行打印。

Banana 财务会计软件的应用程序会不断更新及添加一些新功能。您可以通过应用程序菜单->管理应用程序功能来更新应用程序。

发票的扩展程序

请您参阅可以客制化的发票式样[UNI11] 页面的详细信息,此发票式样仅适用于在Banana财务会计+ 中使用。

导入的扩展程序

导入中国农业银行的对账单

导入中国农业银行的对账单要导入中国农业银行的电子对账单,请按以下步骤进行操作:

- 点击扩展程序菜单 → 管理扩展程序的命令。

- 在跳出的窗口中的国家一栏中选择中国,在语言一栏中选择zh-hans。

- 然后点击在线可选 → 导入 → 导入中国农业银行的对账单 → 安装。

- 点击操作菜单 → 导入到账套的命令→ 导入:发生业务。

- 在电脑上打开您银行对账单的Excel文件,选择复制Excel表格内的全部内容。

- 在导入到账套的窗口中点击从粘贴板导入数据的选项,然后点击确定。

详情请参阅导入页面的信息。