Rendiconto per Cassa Enti del Terzo Settore

Con Banana Contabilità Plus ottenere il Rendiconto per cassa è molto semplice e veloce. Il programma utilizza i dati già inseriti nella contabilità: per ogni conto delle Entrate e delle Uscite specifichi il rispettivo codice (Gr1) e devi soltanto dare il comando per la creazione automatica del rendiconto.

▶ Video: Come fare il Rendiconto per cassa (1:03)

Prova subito a creare un rendiconto di cassa

- Scarica e apri il modello di tutorial già predisposto (vedi anche la documentazione).

- Crea il rendiconto di cassa.

Come approvato dal Senato, dal 3 agosto 2024 è in vigore il provvedimento che consente agli ETS con entrate inferiori a 60'000 Euro di redigere il Rendiconto per cassa con voci aggregate. Prevediamo di metterlo a disposizione in Banana appena il Ministero pubblicherà lo schema di bilancio.

L'attuale modello Contabilità entrate e uscite per ETS con Rendiconto di Cassa - Solo conti Liquidità è già predisposto per consentire la stampa del Rendiconto per cassa con voci aggregate.

Importi anno precedente

Gli importi dell'anno precedente sono obbligatori, in quanto il rendiconto prevede la colonna dell'anno precedente come deciso dal Ministero.

Per inserire i saldi dell'anno precedente, che verranno riportati nella colonna apposita del Rendiconto per cassa, bisogna inserirli manualmente per ogni Conto e Categoria nella colonna Precedente. Questa procedura è la stessa anche per avere i valori dell'anno precedente nel Rendiconto gestionale e nello Stato patrimoniale.

- Come inserire i valori dell'anno precedente - Contabilità in partita doppia

- Come inserire i valori dell'anno precedente - Contabilità Entrate/Uscite

Bisogna metterli soltanto il primo anno che si inizia la contabilità, perché in seguito, creando un nuovo anno contabile, il software mette i saldi dell'anno appena chiuso nella colonna Precedente del nuovo anno.

Se non si mettono i valori dell'anno precedente per i conti della liquidità (Cassa, Banca, ... ), il programma potrebbe segnalarvi un Messaggio d'errore nel Rendiconto per cassa.

Registrazioni rendiconto di cassa

La pagina Registrazioni tipo per ETS ti aiuterà a capire come fare le registrazioni in una contabilità Entrate/Uscite per ottenere il Rendiconto di cassa. Vi sono elencate le registrazioni più ricorrenti, che i piccoli ETS si trovano a dover inserire nelle loro contabilità.

Come creare il rendiconto di cassa

Ricordiamo che per poter creare il Rendiconto di cassa è necessario avere almeno il piano Professional di Banana Contabilità Plus.

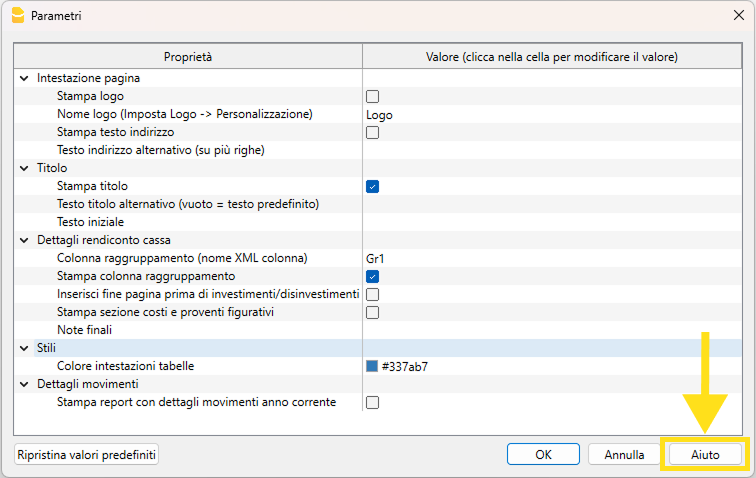

- Seleziona dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > Rendiconto per Cassa.

- Seleziona il periodo e definisci alcuni parametri per la stampa del rendiconto:

- Stampa Logo.

Includi il logo nell'intestazione della pagina. Il logo deve essere prima impostato con la funzione Imposta logo. - Stampa testo indirizzo.

Includi l'indirizzo nell'intestazione della pagina. I dati dell'indirizzo vengono ripresi dalle impostazioni di base, sezione Indirizzo (società, indirizzo1, cap, località, telefono, web, email). - Testo indirizzo alternativo.

In alternativa è possibile inserire a mano il testo su più righe da utilizzare.

Se il campo è vuoto verrà utilizzato l'indirizzo ripreso dalle impostazioni di base, altrimenti verrà utilizzato il testo indicato. - Stampa titolo.

Includi il titolo a inizio pagina utilizzando il testo predefinito. - Testo titolo alternativo.

In alternativa è possibile inserire un testo personalizzato. - Testo iniziale.

Inserisci un testo su più righe che apparirà dopo il titolo.

Vedi paragrafo Testo iniziale rendiconto. - Colonna raggruppamento.

Inserisci il nome XML della colonna utilizzata per indicare i codici necessari da usare per ottenere il rendiconto (valore predefinito Gr1). - Stampa colonna raggruppamento.

Include la colonna dei codici di raggruppamento nel rendiconto. - Inserisci fine pagina prima di investimenti/disinvestimenti.

Inserisci un'interruzione pagina subito prima della sezione investimenti e disinvestimenti. - Stampa sezione costi e proventi figurativi.

Include la sezione con i costi e i proventi figurativi alla fine del rendiconto. - Arrotonda gli importi all’intero (senza cifre decimali).

Stampa tutti gli importi arrotondandoli all'intero, senza cifre decimali. - Note finali.

Inserisci un testo su più righe che apparirà in fondo al rendiconto. - Colore intestazioni tabelle.

Seleziona il colore che vuoi utilizzare come sfondo nelle intestazioni delle tabelle. - Stampa report con dettagli movimenti anno corrente.

Attiva questa opzione per creare una stampa di controllo con i dettagli dei movimenti per ogni voce del rendiconto.

- Stampa Logo.

Cliccando sul pulsante Aiuto, in basso a destra nella finestra dei Parametri, arriverai in questa pagina. Utile in caso di problemi o sei hai bisogno di maggiori spiegazioni sul rendiconto.

Esempio di stampa

Testo iniziale rendiconto

Nei parametri del rendiconto, utilizza il campo Testo iniziale per inserire delle informazioni supplementari da stampare sul rendiconto.

Il testo può essere inserito su più righe, e normalmente sarebbe utile indicare:

- Data approvazione rendiconto

- Nome presidente

- Codice fiscale associazione

Codici da utilizzare per il rendiconto

Per la creazione del Rendiconto di cassa ad ogni conto deve essere associato il codice corrispondente. Questi codici devono essere inseriti nella colonna Gr1.

I codici Gr1 servono all'estensione per riportare gli importi nel rendiconto di cassa.

| CODICE | DESCRIZIONE CONTO |

| A - Entrate da attività di interesse generale | |

| RA1 | (A1) Entrate da quote associative e apporti dei fondatori |

| RA2 | (A2) Entrate agli associati per attività mutuali |

| RA3 | (A3) Entrate per prestazioni e cessioni ad associati e fondatori |

| RA4 | (A4) Erogazioni liberali |

| RA5 | (A5) Entrate del 5 per mille |

| RA6 | (A6) Contributi da soggetti privati |

| RA7 | (A7) Entrate per prestazioni e cessioni a terzi |

| RA8 | (A8) Contributi da enti pubblici |

| RA9 | (A9) Entrate da contratti con enti pubblici |

| RA10 | (A10) Altre entrate |

| A - Uscite da attività di interesse generale | |

| CA1 | (A1) Materie prime, sussidiarie, di consumo e di merci |

| CA2 | (A2) Manutenzioni e assistenza |

| CA2 | (A2) Consulenze fiscali e del lavoro |

| CA2 | (A2) Pulizie locali |

| CA3 | (A3) Canoni di locazione |

| CA3 | (A3) Noleggio attrezzature |

| CA3 | (A3) Diritti SIAE |

| CA4 | (A4) Personale dipendente |

| CA4 | (A4) Contributi previdenziali su dipendenti |

| CA4 | (A4) T.f.r. |

| CA4 | (A4) Rimborsi spese al personale dipendente |

| CA4 | (A4) Contributi inail |

| CA4 | (A4) Collaborazioni a progetto e occasionali |

| CA4 | (A4) Contributi previdenziali su collaborazioni a progetto e occasionali |

| CA4 | (A4) Rimborsi spese al personale atipico e occasionale |

| CA4 | (A4) Consulenze (es. fisioterapista) |

| CA7 | (A5) Uscite diverse di gestione |

| B - Entrate da attività diverse | |

| RB1 | (B1) Entrate per prestazioni e cessioni ad associati e fondatori |

| RB2 | (B2) Contributi da soggetti privati |

| RB3 | (B3) Entrate per prestazioni e cessioni a terzi |

| RB4 | (B4) Contributi da enti pubblici |

| RB5 | (B5) Entrate da contratti con enti pubblici |

| RB6 | (B6) Altre entrate |

| B - Uscite da attività diverse | |

| CB1 | (B1) Materie prime, sussidiarie, di consumo e di merci |

| CB2 | (B2) Servizi |

| CB3 | (B3) Godimento beni di terzi |

| CB4 | (B4) Personale |

| CB7 | (B5) Uscite diverse di gestione |

| C - Entrate da attività di raccolta fondi | |

| RC1 | (C1) Entrate da raccolte fondi abituali |

| RC2 | (C2) Entrate da raccolte fondi occasionali |

| RC3 | (C3) Altre entrate da raccolta fondi |

| C - Uscite da attività di raccolta fondi | |

| CC1 | (C1) Uscite per raccolte fondi abituali |

| CC2 | (C2) Uscite per raccolte fondi occasionali |

| CC3 | (C3) Altre uscite |

| D - Entrate da attività finanziarie e patrimoniali | |

| RD1 | (D1) Interessi bancari attivi |

| RD2 | (D2) Entrate da altri investimenti finanziari |

| RD3 | (D3) Entrate da patrimonio edilizio |

| RD4 | (D4) Entrate da altri beni patrimoniali |

| RD5 | (D5) Altri entrate finanziari e patrimoniali |

| D - Uscite da attività finanziarie e patrimoniali | |

| CD1 | (D1) Interessi passivi su mutui |

| CD2 | (D2) Uscite su investimenti finanziari |

| CD3 | (D3) Uscite da patrimonio edilizio |

| CD4 | (D4) Uscite su altri beni patrimoniali |

| CD6 | (D6) Altre uscite finanziarie |

| E - Entrate da attività di supporto generale | |

| RE1 | (E1) Proventi da distacco del personale |

| RE2 | (E2) Altri proventi di supporto generale |

| E - Uscite da attività di supporto generale | |

| CE1 | (E1) Materie prime, sussidiarie, di consumo e di merci |

| CE2 | (E2) Servizi |

| CE3 | (E3) Godimento beni di terzi |

| CE4 | (E4) Personale |

| CE7 | (E5) Altre uscite |

| Avanzo/disavanzo d'esercizio prima delle imposte | |

| IM | Imposte |

| Entrate da disinvestimenti in immobilizzazioni o da flussi di capitale di terzi | |

| RF1 | Disinvestimenti di immobilizzazioni inerenti alle attività di interesse generale |

| RF2 | Disinvestimenti di immobilizzazioni inerenti alle attività diverse |

| RF3 | Disinvestimenti di attività finanziarie e patrimoniali |

| RF4 | Ricevimento di finanziamenti di prestiti |

| Uscite da investimenti in immobilizzazioni o da deflussi di capitale di terzi | |

| CF1 | Investimenti in immobilizzazioni inerenti alle attività di interesse generale |

| CF2 | Investimenti in immobilizzazioni inerenti alle attività diverse |

| CF3 | Investimenti in attività finanziarie e patrimoniali |

| CF4 | Rimborso di finanziamenti di prestiti |

| IMRC | Imposte (Flussi finanziari) |

| Banca e Cassa | |

| ACIV1 | Banca |

| ACIV3 | Cassa |

| G - Proventi figurativi | |

| RG1 | (G1) Proventi figurativi da attività di interesse generale |

| RG2 | (G2) Proventi figurativi da attività diverse |

| G - Costi figurativi | |

| CG1 | (G1) Costi figurativi da attività di interesse generale |

| CG2 | (G2) Costi figurativi da attività diverse |

Messaggi d'errore nel Rendiconto di cassa

Durante la creazione del rendiconto di cassa, il software controlla la presenza di eventuali errori e li segnala con dei messaggi.

Prima di depositare al RUNTS il Rendiconto di cassa, gli eventuali errori dovrebbero essere corretti in modo che non vi sia più nessuna segnalazione.

- "[<tabella>: Riga <xx>] colonna <Gr1>, valore <xxxx> Codice gruppo inserito errato. Modificare il codice gruppo nella tabella <tabella>."

Le cause possono essere:- Hai inserito dei codici errati nella colonna Gr1 (o Gr / SommaIn nel caso si utilizzi quella colonna) per il raggruppamento del rendiconto di cassa.

Significa che alla riga della tabella indicata, il codice inserito nella colonna Gr1 non è corretto.

Si consiglia di controllare la tabella con i Codici da utilizzare per il rendiconto e correggere. - I codici sono giusti, ma può essere che hai indicato la colonna sbagliata nelle impostazioni in fase di creazione del rendinconto di cassa.

Come indicato nel paragrafo Come creare il rendiconto di cassa, vi è un'opzione chiamata "Colonna raggruppamento" dove devi indicare la colonna che utilizzi per i codici di raggruppamento.

Se nel piano dei conti utilizzi la colonna Gr1, inserisci Gr1 anche nelle impostazioni in fase di creazione del rendiconto di cassa.

Se nel piano dei conti utilizzi la colonna Gr / Somma In, inserisci Gr anche nelle impostazioni in fase di creazione del rendiconto di cassa.

- Hai inserito dei codici errati nella colonna Gr1 (o Gr / SommaIn nel caso si utilizzi quella colonna) per il raggruppamento del rendiconto di cassa.

- "La somma della liquidità iniziale + avanzo/disavanzo non è uguale alla liquidità finale. Importo differenza = XXX"

- Viene controllata la seguente uguaglianza: Cassa e Banca dell'anno precedente + Avanzo/Disavanzo corrente = Cassa e Banca corrente.

- In caso di uguaglianza non verificata:

- Nel rendiconto di cassa appare un messaggio in rosso. Inoltre viene visualizzata una tabella per il controllo quadratura con i dettagli.

- Le cause possono essere:

- Non hai inserito i valori della Cassa e della Banca dell'anno scorso (nella colonna Precedente).

- A una o più categorie (costi e ricavi), o conti, manca il codice Gr1 o hanno un codice Gr1 errato per il Rendiconto per cassa.

- Hai dimenticato di inserire un Centro di costo (CC2) quando hai fatto una o più registrazioni patrimoniali, ovvero quando si usano due conti della situazione patrimoniale per registrazione investimenti o prestiti.

- Vedi errori seguenti.

- Nel rendiconto di cassa appare un messaggio in rosso. Inoltre viene visualizzata una tabella per il controllo quadratura con i dettagli.

- "Per il Rendiconto di Cassa sono ammesse solo registrazioni con conti della liquidità (Banca e Cassa)."

- Vengono controllate le registrazioni contabili.

- Le registrazioni senza un conto liquidità (Cassa, Banca) vengono segnalate come errore.

- Il controllo serve anche per evitare l'errore del controllo quadratura.

- Nel caso di registrazioni su più righe, controllare che il conto della Liquidità sia sempre sulla prima riga.

- "Saldo colonna Precedente mancante. Il saldo della colonna Apertura deve essere riportato nella colonna Precedente."

- Controlla le colonne Apertura e Precedente dei conti della liquidità (Cassa e Banca) nella tabella Conti.

- Se si inserisce un saldo nella colonna Apertura, lo stesso saldo deve anche essere inserito nella colonna Precedente.

- Il controllo serve anche per evitare l'errore del controllo quadratura.

- "I saldi delle colonne Apertura e Precedente sono differenti. Modificare i saldi in modo che siano uguali."

- Controlla le colonne Apertura e Precedente dei conti della liquidità (Cassa e Banca) nella tabella Conti.

- I saldi delle colonne Apertura e Precedente devono essere uguali.

- Il controllo serve anche per evitare l'errore del controllo quadratura.

- "Attenzione: Il piano dei conti di questo file non è strutturato per generare il Rendiconto per Cassa. È necessario utilizzare un modello adatto a questo scopo."

- Viene controllato che il piano dei conti del modello utilizzato sia strutturato secondo le specifiche per la creazione del rendiconto per cassa.

- Soluzione: scegliere un nuovo modello predisposto per il Rendiconto per Cassa.

Stampa report con dettagli movimenti

Attivando l'opzione Stampa report con dettagli movimenti anno corrente nei parametri dell'estensione, anziché creare il normale Rendiconto per Cassa, viene generato un report che include anche i dettagli dei movimenti dell'anno corrente per ogni voce del rendiconto.

- I dettagli dei movimenti sono inseriti in una tabella subito sotto la voce del rendiconto.

- La tabella è formata dalle colonne:

- Data, Doc, Descrizione, Conto, Entrate/Dare, Uscite/Avere, Saldo.

- Se una voce non ha movimenti, i dettagli non vengono indicati.

Cos'è il Rendiconto per cassa

Il Rendiconto di cassa si basa sul relativo schema definito dal Ministero ed è richiesto agli Enti del terzo settore con ricavi fino a EUR 300'000. Questi enti possono tenere la contabilità secondo il principio di cassa, registrando quindi gli importi solo quando vi è l'entrata o l'uscita. Non sono tenuti a presentare il bilancio, ma unicamente il Rendiconto di cassa.

Nel rendiconto di cassa le entrate e le uscite sono raggruppate in: attività di interesse generale, attività diverse, attività di raccolta fondi e attività finanziarie.

Vi sono inoltre le sezioni di investimenti e disinvestimenti in immobilizzazioni o da flussi di capitali di terzi e di costi e proventi figurativi. Vengono anche evidenziati il saldo della cassa e della banca o posta, e la voce avanzo/disavanzo complessivo.

- Per maggiori informazioni vedi pagina Enti del Terzo Settore

Cos'é il Rendiconto di Cassa per Enti del Terzo Settore

Il Rendiconto di Cassa è il report obbligatorio per gli Enti del terzo settore "piccoli", con ricavi fino a EUR 300'000. Riassume le entrate e uscite dell'anno, per le diverse voci. Deve essere approvato dall'Assemblea dei soci ed essere depositato nel RUNTS.

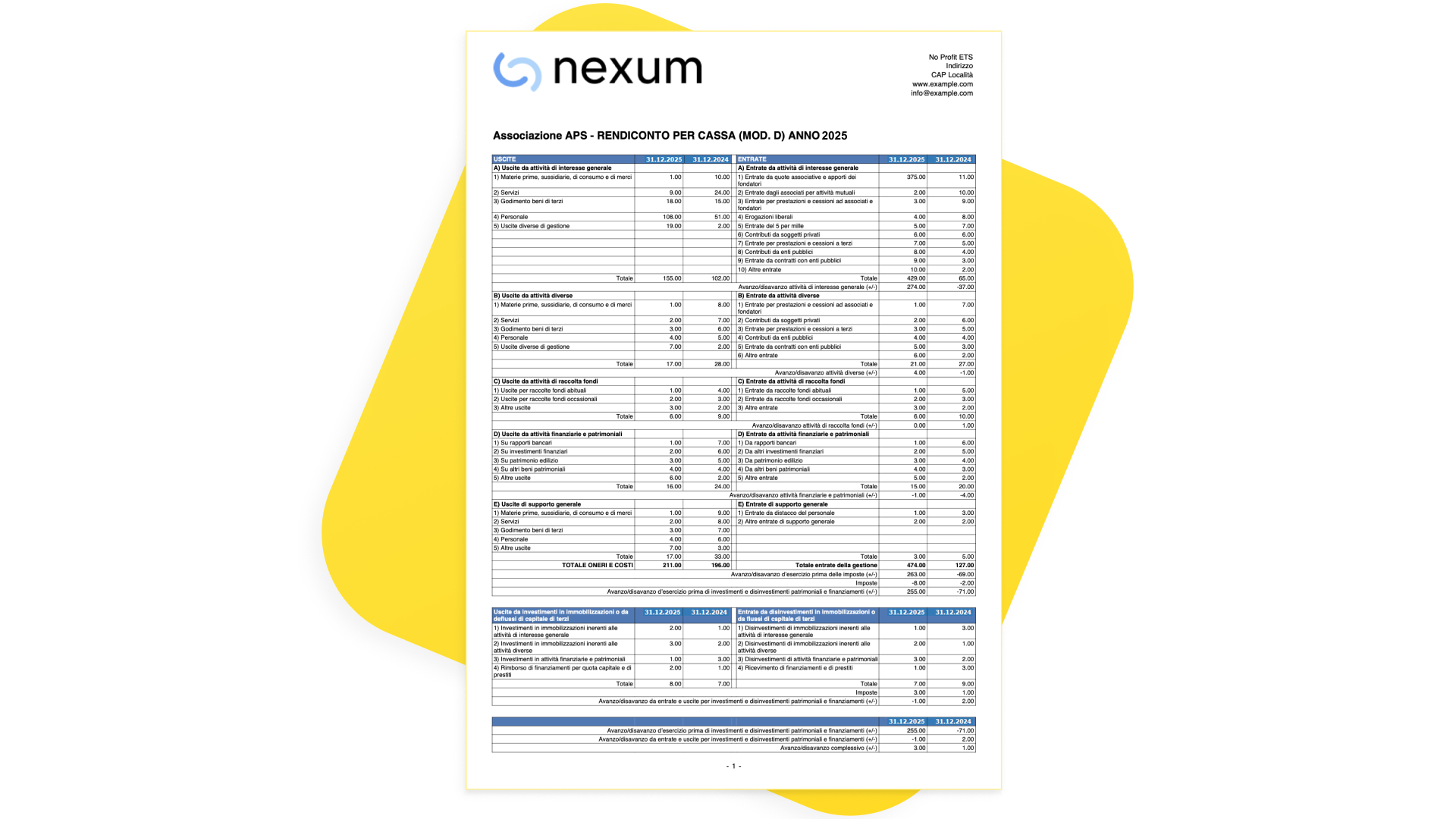

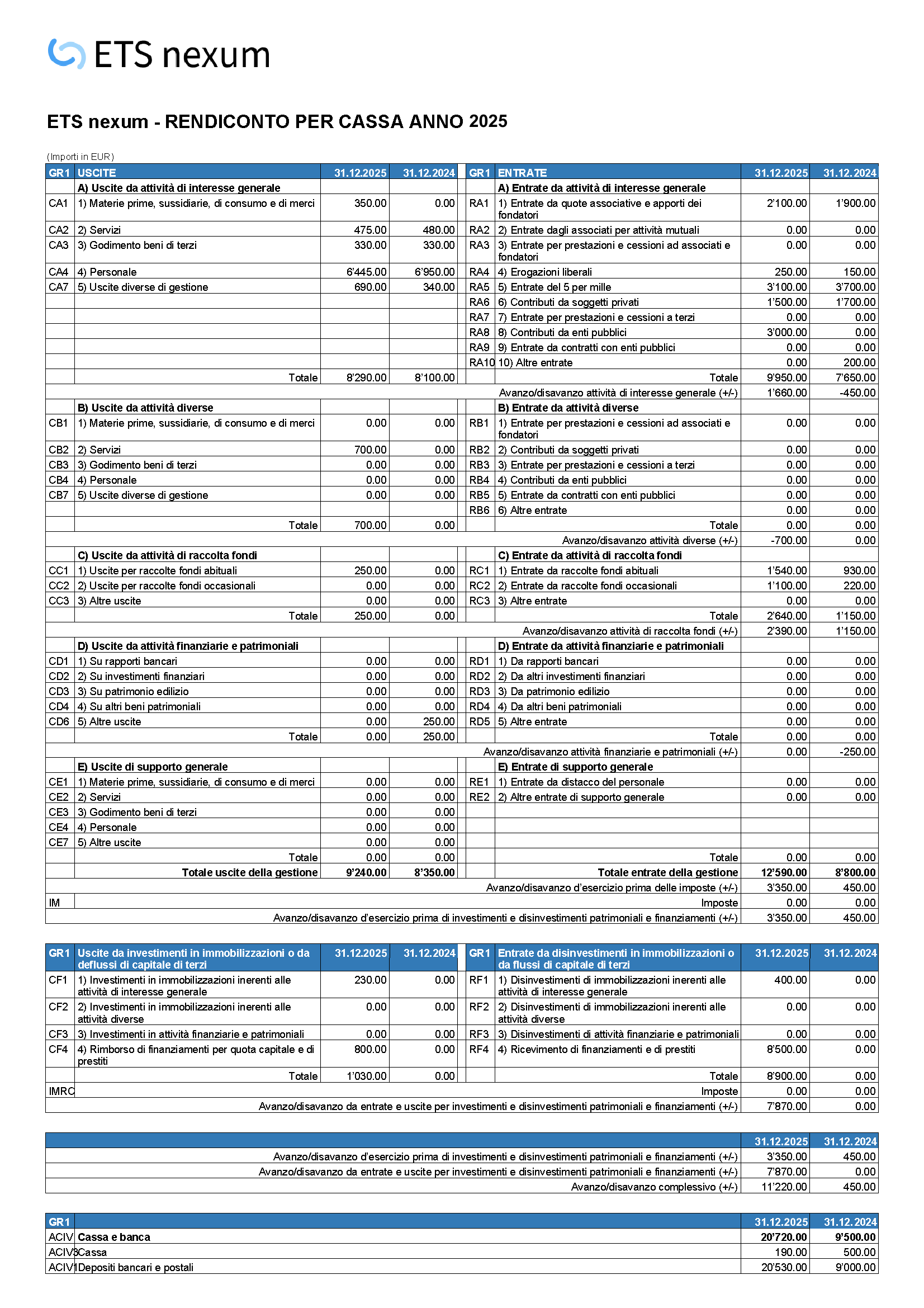

Esempio stampa rendiconto di cassa

Qui di seguito abbiamo inserito un esempio di Rendiconto per cassa creato in automatico con Banana Contabilità Plus partendo dalle registrazioni contabili:

Contenuto e struttura del Rendiconto di cassa

Il Rendiconto di cassa deve essere preparato secondo lo schema fisso definito dal Ministero del lavoro e delle politiche sociali.

Nel rendiconto sono esposti tutti i movimenti che hanno avuto un impatto sulla liquidità, quindi i movimenti dal conto Cassa, Banca e affini.

Vi è una colonna per gli importi dell'anno corrente e quello dell'anno precedente.

Il rendiconto è suddiviso in 3 sezioni principali.

- Entrate e Uscite

Dove sono elencate tutte le entrate e uscite dell'anno.

Suddivisa a sua volta in Entrate e uscite di gestione e quelle da investimenti/disinvestimenti o flussi/deflussi di capitale.

La differenza fra la somma di tutte le entrare e uscite da l'avanzo/disavanzo d'esercizio. - Situazione della liquidità.

I saldi dei saldi cassa e bancari alla fine dell'anno.

La differenza fra saldo dell'anno attuale e anno precedente deve corrispondere all'avanzo/disavanzo d'esercizio. - Costi e proventi figurativi

Questa sezione è facoltativa.

Sezione Entrate e uscite della gestione

In questa parte sono elencati tutti le entrate e uscite relative alla gestione corrente. A sua volta suddivise in:

- A) Attività di interesse generale

Sono esposte tutte le entrate e spese dell'ETS per l'attività propria al raggiungimento delle finalità dell'associazione.- Entrate quote associative, erogazioni liberali, 5 per mille, contributi da soggetti privati ed entri pubblici, ecc.

- Uscite per servizi, personale, diverse di gestione, ecc.

- B) Attività diverse

Sono esposte entrate e spese relative ad attività commerciali o altre che non rientrano nelle altre sezioni. - C) Attività di raccolta fondi

Tutte le entrate provienienti e spese derivanti dalla raccolta fondi abituali o ocasionali. - D) Attività finanziarie e patrimoniali

Interessi, redditi e spese in relazione ai depositi bancari, investimenti e al patrimonio edilizio, ecc. - E) Attività di supporto generale

Entrate e uscire di attività di supporto generale.

Ogni gruppo ha un totale delle entrate e uscite e la differenza che da l'avanzo/disavanzo.

Vi è poi il finale:

- Totale entrate e uscite della gestione.

La somma di tutte le entrate e uscite dei gruppi. - La differenza fra entrate e uscite che risulta nell'avanzo/disavanzo prima delle imposte.

- Le imposte relativa all'attività (la somma delle entrate e uscite per imposte).

- L'avanzo/disavanzo d'esercizio prima di investimenti e disinvestimenti patrimoniali e fiananziamenti.

Sezione investimenti e disinvestimenti in immobilizzazioni o da flussi di capitali di terzi

In questa sezione sono esposte le entrate e uscite relativa a:

- Iinvestimenti, disinvestimenti relativi all'attività di interesse generale, attività diverse o attività finanziarie e patrimoniali.

- Rimborso o ricezione di finanziamento e di prestiti.

- Imposte.

- Si ottiene quindi l'avanzo/disavanzo da entrate e uscite per investimenti e disinvestimenti patrimoniali e finanziamenti.

Sezione totali finali

Vengono esposti:

- L'avanzo/disavanzo della prima degli investimenti ecc.

- L'avanzo/disavanzo della sezione investimenti ecc.

- L'avanzo/disavanzo complessivo.

Corrisponde alla differenza fra lo stato della liquidità alla fine dell'anno attuale e quella dell'anno precedente.

Limitazioni del Rendiconto di cassa

Il rendiconto di cassa presenta le entrate con destinazione e uscite con provenienza la liquidità (cassa, banca e affini). Non rileva esposizioni relativi a crediti e debiti in essere e pertanto da una visione limitata della situazione finanziaria. È adatto per enti che hanno un volume limitato.

Per una visione più completa è necessario potere disporre anche della situazione patrimoniale. Se si tiene la contabilità con Banana Contabilità è possibile ottenre sia il rendiconto di cassa, sia tenere conto dei crediti e dei debiti per ottenere anche una situazione patrimoniale.

Approvazione del Rendiconto di cassa

Il rendiconto di cassa deve essere redatto annualmente dal Consiglio Direttivo dell'ETS. Una volta approvato deve essere trasmesso all'assemblea dei socie che lo deve approvare con le modalità e i termini previsti dagli statuti.

Deposito al RUNTS

Dopo l'approvazione dell'assemblea dei soci ed entro il 30 giugno dell'anno successivo il rendiconto di cassa deve essere depositato nel RUNTS.

Rendiconto di Cassa e situazione patrimoniale

Con Banana Contabilità offre anche una modalità ibrida che ti consente di avere sia il Rendiconto di cassa e sia il Bilancio / Situazione patrimoniale.

Solo rendiconto di cassa

Il rendiconto di cassa, non prevede l'iscrizione dei valori a bilancio, ma include tutte le entrate e uscite con destinazione o provenienza della liquidità (cassa, banca e affini), comprese anche gli aumenti o diminuzione della sostanza o dei crediti e debiti.

Questo approccio semplificato, rende più facile la tenuta della contabilità, ma non consente di avere una visione completa perché viene a mancare la situazione patrimoniale. È pertanto un metodo adatto a dei piccoli enti, con dei movimenti limitati.

Banana Contabilità mette a disposizione dei modelli di contabilità per la tenuta secondo questa modalità.

Rendiconto di cassa e Situazione patrimoniale

Gli ETS con ricavi superiori a EUR 300'000 devono tenere la contabilità in modo completo, secondo il principio di competenza e presentare la Situazione patrimoniale e il Rendiconto gestionale.

La situazione patrimoniale può essere utile anche a degli ETS sotto gli EUR 300'000, che sono tenuti a presentare solo il Rendiconto di Cassa. Per Banana Contabilità mette a disposizione un metodo ibrido che consente di tenere la contabilità secondo il metodo di cassa, ottenere il Rendiconto di cassa, ma anche avere una visione della situazione patrimoniale.

La logica è la seguente:

- La contabilità viene tenuta secondo il principio di cassa, per cui i pagamenti delle fatture in debito e credito sono registrate quando vengono pagate e non all'emissione.

- Registrazioni delle spese ed entrate.

- Queste operazioni vengono registrate nei conti spese ed entrate, sempre con contropartita il conto della liquidità.

- In questo modo tutte queste spese sono conteggiata nel Rendiconto di cassa.

- Registrazioni operazioni di bilancio.

- Vengono creati dei conti patrimoniale dove registrare posizione a debito e credito (investimenti, prestiti).

- Per operazioni fra conti di bilancio (senza movimenti di liquidità) si registra normalmente fra i due conti.

- Quando si registra il movimento fra il conto di bilancio e quello della liquidità, si indica anche l'apposito centro di costo in modo che questa operazione figuri nella sezione è del rendiconto per gli investimenti e disinvestimenti.

Il rendiconto di cassa viene calcolato in questo modo:

- Per le normali spese ed entrate fa stato il saldo dei conti "Perdite e profitti".

- Per la Sezione investimenti e disinvestimenti in immobilizzazioni o da flussi di capitali di terzi, vengono invece usate i movimenti indicati con il Centro di Costo 2.

Conti di Bilancio

Nella tabella Conti si inseriscono oltre ai conti della liquidità anche i conti necessari relativi a sostanza, debiti, crediti, prestiti, accantonamento, fondi.

Registrazioni per le categorie del Rendiconto di Cassa

Le registrazioni relative a entrate e spese che figurano sul rendiconto di cassa devono avvenire obbligatoriamente attingendo ai conti delle liquidità che figurano nel totale del rendiconto di cassa.

Se si fanno delle registrazioni di entrata o spesa non usando i conti della liquidità ci saranno errori.

Registrazioni su più righe

Nel caso di registrazioni su più righe, il conto della Liquidità deve sempre essere inserito sulla prima riga.

- Registrazioni su più righe, contabilità entrate/uscite.

- Registrazioni su piu righe, contabilità in parita doppia.

Registrazioni fra conti di bilancio e liquidità

Le registrazioni di movimenti fra conti della liquidità e quelli di bilancio non vengono riportate in automatico nella sezione apposita del rendiconto di cassa.

Perché figurino come investimento, disinvestimento, flusso di mezzi o rimborso di prestito si deve indicare nella registrazione il codice del centri di costo (CC2).

Di seguito uno schema riassuntivo per i vari tipi di contabilità:

Contabilità partita doppia.

- Disinvestimenti.

Nella colonna Dare inserire il conto della liquidità (es. Banca).

Nella colonna Avere inserire il conto di contropartita (es. Debiti banca).

Nella colonna CC2 inserire il centro di costo con il segno negativo (es. -RF4). - Investimenti.

Nella colonna Dare inserire il conto di contropartita (es. Mobili).

Nella colonna Avere inserire il conto della liquidità (es. Cassa).

Nella colonna CC2 inserire il centro di costo con il segno positivo (es. CF1)

Contabilità entrate uscite / cash manager.

- Dal menu File → Proprietà file (Dati base) → sezione Opzioni attivare la voce Registra (+/-) i centri di costo come la categoria.

- Disinvestimenti.

Nella colonna Entrate inserire l'importo.

Nella colonna Conto inserire il conto della liquidità (es. Banca).

Nella colonna Categoria inserire il conto della categoria (es. Debiti banca).

Nella colonna CC2 inserire il centro di costo con il segno positivo (es. RF4). - Investimenti.

Nella colonna Uscite inserire l'importo.

Nella colonna Conto inserire il conto della liquidità (es. Banca).

Nella colonna Categoria inserire il conto della categoria (es. Mobili).

Nella colonna CC2 inserire il centro di costo con il segno positivo (es. CF1).

Creare il rendiconto di cassa da una contabilità esistente

Se stai già tenendo la contabilità della tua associazione con Banana usando un modello non predisposto per la stampa del nuovo Rendiconto di cassa (così come il Rendiconto gestionale e lo Stato patrimoniale), puoi adattare il tuo attuale piano dei conti per ottenere la rendicontazione senza dover quindi cambiare il file contabile.

Prima di adattarlo devi Convertire il tuo file attuale in un nuovo file (Strumenti → Converti in nuovo file) dello stesso tipo. Ad esempio se stai usando la contabilità in Partita doppia, dovrai convertirlo ancora in una contabilità in Partita doppia. Facendo questa conversione sei sicuro che il file legge correttamente i nuovi codici in maiuscolo e minuscolo.

In seguito ci sono due metodi per adattare il piano dei conti:

Metodo 1: utilizzare la colonna Gr1 (consigliato)

Questo è il metodo che consigliamo, perché più semplice e veloce da attuare. Va bene per qualsiasi piano dei conti, sia con un piano molto semplice con pochi conti senza raggruppamenti, sia con un piano che presenta alcuni raggruppamenti. È ideale quindi per le piccole e medie associazioni.

Ecco come devi procedere:

- Nel piano dei conti dovrai modificare i codici presenti nella colonna Gr1 (vedi immagine qui sotto). Se nel file non hai la Gr1, la devi aggiungere (vedi Disponi colonne).

- Per ogni singolo conto, devi cercare il suo nuovo codice associato.

Nelle seguenti tabelle abbiamo inserito i nuovi codici, in modo da poter essere consultati comodamente:

Il nuovo piano dei conti ha una struttura con numeri di conto, descrizioni e raggruppamenti un po' diversi rispetto al vecchio.

Esempio con il conto “Quote associative”:

Il conto “Quote associative” ha il vecchio codice “R1” (legato alla vecchia rendicontazione).

Nella tabella il nuovo codice del conto “Entrate da quote associative e apporti dei fondatori” è “RA1”. Scrivi il nuovo codice nella cella corrispondente, rimpiazzando quello vecchio.

Se presente, alla voce "Totale da partitario clienti" (o fornitori) NON devi mettere il codice Gr1, siccome va messo il codice ACII1e / ACII1o direttamente per ogni conto cliente o il codice PD7e / PD7o per ogni conto fornitore che hai nel partitario. In questo modo il valore di ogni cliente/fornitore viene direttamente riportato nello Stato patrimoniale.

Lo stesso, se presente, anche per la voce "Avanzo/Disavanzo d'esercizio" nel Passivo, NON devi mettere il codice Gr1, siccome non è un conto ma il valore è riportato dal risultato ottenuto dai "Ricavi - Costi" (il PAIV, che viene direttamente riportato nello Stato patrimoniale come Avanzo/Disavanzo).

Questa procedura dovrai farla per ogni conto che hai nel tuo piano.

I numeri o nomi dei Conti e le rispettive Descrizioni possono rimanere così come sono attualmente.

Quando vorrai creare il rendiconto, nella finestra dei Parametri, controlla che nella voce “Colonna raggruppamento (nome XML colonna)” ci sia "Gr1”, dato che i nuovi codici li hai inseriti nella colonna “Gr1”.

Metodo 2: utilizzare la colonna Somma in

Questo metodo è un po' più elaborato, perché permette di ottenere una struttura più dettagliata. Lo si può scegliere quando si hanno tanti conti e si ha già una struttura con diversi raggruppamenti. Di solito è una situazione per le grandi associazioni.

Ecco come devi procedere:

- Nel piano dei conti dovrai modificare i codici presenti nella colonna Somma In (vedi immagine qui sotto).

- Per ogni singolo conto, devi cercare il suo nuovo codice associato.

Nelle seguenti tabelle abbiamo inserito i nuovi codici, in modo da poter essere consultati comodamente:

Il nuovo piano dei conti ha una struttura con numeri di conto, descrizioni e raggruppamenti un po' diversi rispetto al vecchio.

Esempio con il conto “Contributi associativi”:

Il conto “Contributi associativi” ha il valore 40 per la somma del gruppo (colonna Somma In).

Nella tabella il nuovo codice per la rendicontazione del conto “Contributi associativi” è “RA1”. Scrivi il nuovo codice nella cella corrispondente, rimpiazzando il 40. A questo punto, sotto il conto "Contributi associativi" devi aggiungere una nuova riga, che servirà per la somma. Metti il codice "RA1" nella colonna gruppo, inserisci una descrizione e nella colonna Somma In inserisci un valore che desideri (in questo caso teniamo il 40 che usavamo in precedenza).

- Questa procedura dovrai farla per ogni conto che hai nel tuo piano. Puoi capitare che due o più conti abbiano lo stesso codice per la rendicontazione (vedi "Cucina" e "Bar" qui sotto), in questo caso la riga sotto aggiuntiva sarà una sola e riporta la somma di questi conti (in questo caso la riga con "RC1" per Ricavi cucina e bar)

Continuando con questa procedura, avremo questa situazione:

- Quando vorrai creare il rendiconto, nella finestra dei Parametri, nella voce “Colonna raggruppamento (nome XML colonna)” ci dovrà essere scritto "Gr”.

Modello Gratuito Excel Rendiconto di Cassa per Enti del Terzo Settore

Per le persone che devono creare il Rendiconto per cassa della loro piccola associazione ci sono diverse opzioni disponibili: si appoggiano ad un commercialista, molti usano dei modelli Excel per creare un facsimile del rendiconto per cassa; e altri desiderano tenere la contabilità con un software di contabilità, come Banana Contabilità Plus, e creare automaticamente il rendiconto.

Se stai cercando un punto di partenza semplice, abbiamo messo a disposizione un modello di rendiconto per cassa per enti del terzo settore in Excel gratis, da scaricare qui sotto.

Cos'è il Rendiconto per Cassa

Il Rendiconto di Cassa contiene le entrate e le uscite effettive del periodo annuale, ed è obbligatorio per gli Enti del terzo settore con ricavi fino a EUR 300'000. Presenta uno schema fisso definito dal Ministero del lavoro e delle politiche sociali.

Nel rendiconto di cassa le entrate e le uscite sono raggruppate in sezioni:

- Attività di interesse generale;

- Attività diverse;

- Attività di raccolta fondi;

- Attività finanziarie;

- Attività di supporto generale;

Vi sono inoltre le sezioni:

- Investimenti e disinvestimenti in immobilizzazioni o da flussi di capitali di terzi;

- Avanzo/disavanzo complessivo;

- Liquidità;

- Costi e proventi figurativi;

Qui di seguito abbiamo inserito un esempio di Rendiconto per cassa creato in automatico con Banana Contabilità Plus partendo dalle registrazioni contabili:

Modello Gratuito Excel Rendiconto per Cassa

Il modello di Rendiconto per Cassa Excel è un modo molto semplice per compilare gli importi contabili del rendiconto. Lo potrai scaricare e personalizzare come desideri, inserendo ad esempio anche l'indirizzo della tua associazione.

Mettiamo a disposizione il modello senza responsabilità, come previsto dai nostri Termini e Condizioni d'uso.

Scarica il Modello Excel Rendiconto per Cassa

Come creare il Rendiconto per Cassa

Con la WebApp di Banana Contabilità Plus puoi inserire le entrate e le uscite della tua associazione e creare il Rendiconto per Cassa direttamente nel tuo browser! Nella WebApp vai nel menu Estensioni > Rendiconti Enti Terzo Settore > Rendiconto per cassa.

Prova subito a creare il Rendiconto per Cassa nel tuo browser

Nota: è consigliato usare un browser da desktop (computer).

Rendiconto di Cassa per ASD

Se hai bisogno di ottenere il Rendiconto per Cassa anche di un'Associazione Sportiva Dilettantistica (ASD), consulta la pagina Modello Excel per ASD.

Webinar Gratuiti ETS

Guarda i nostri webinar che ti spiegano cosa devi fare per gestire la contabilità della tua associazione (ente terzo settore):

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Corso base

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Domande e risposte

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Registrazioni più comuni

Software Banana Contabilità Plus

Con il software Banana Contabilità Plus potrai gestire facilmente la contabilità della tua piccola associazione: una volta inseriti i vari movimenti contabili, in pochi clic si può ottenere in automatico il Rendiconto per cassa già compilato.

Vantaggi con Banana Contabilità Plus:

- Tieni la contabilità anche se hai conoscenze contabili limitate, grazie alla facile Contabilità Entrate/Uscite (esclusiva del software Banana);

- Sai in ogni momento la situazione della cassa e della banca;

- Risparmi soldi! Se consegnerai la contabilità al commercialista, hai già tutto pronto e dovrà soltanto segnalarti eventuali modifiche;

- Crea altri utili rendiconti: 5 per mille, raccolta fondi e attestati di donazione;

- Gestisci le anagrafiche di soci e volontari.

Prova subito Banana Contabilità Plus

Grazie alla WebApp di Banana Contabilità Plus inizi subito a fare gratuitamente la Prima Nota Cassa e/o Banca del tuo piccolo Ente del Terzo Settore e creare il Rendiconto per Cassa direttamente nel tuo browser, senza dare nessuna email o dati personali. Vedrai che ti troverai a tuo agio!

I nostri Partner

![]()

![]()