Tabella Conti | Contabilità Entrate/Uscite

La tabella Conti è composta da tutte le voci di ciò che possiedi (denaro, beni, crediti) e di ciò che devi (debiti, prestiti, tasse).

In termini contabili:

- ciò che possiedi → Conti patrimoniali attivi o Attività.

- ciò che → devi Conti patrimoniali passivi o Passività.

La differenza tra ciò che possiedi e ciò che devi costituisce il tuo patrimonio netto, cioè quello che ti rimane una volta tolti i debiti da ciò che possiedi.

- Patrimonio netto = Attività − Passività

Con la tabella Conti tieni sempre sotto controllo la tua situazione finanziaria in modo semplice e organizzato.

- Puoi vedere subito quanta liquidità hai

- A quanto ammontano i tuoi crediti e debiti

- A quanto ammonta il tuo patrimonio netto.

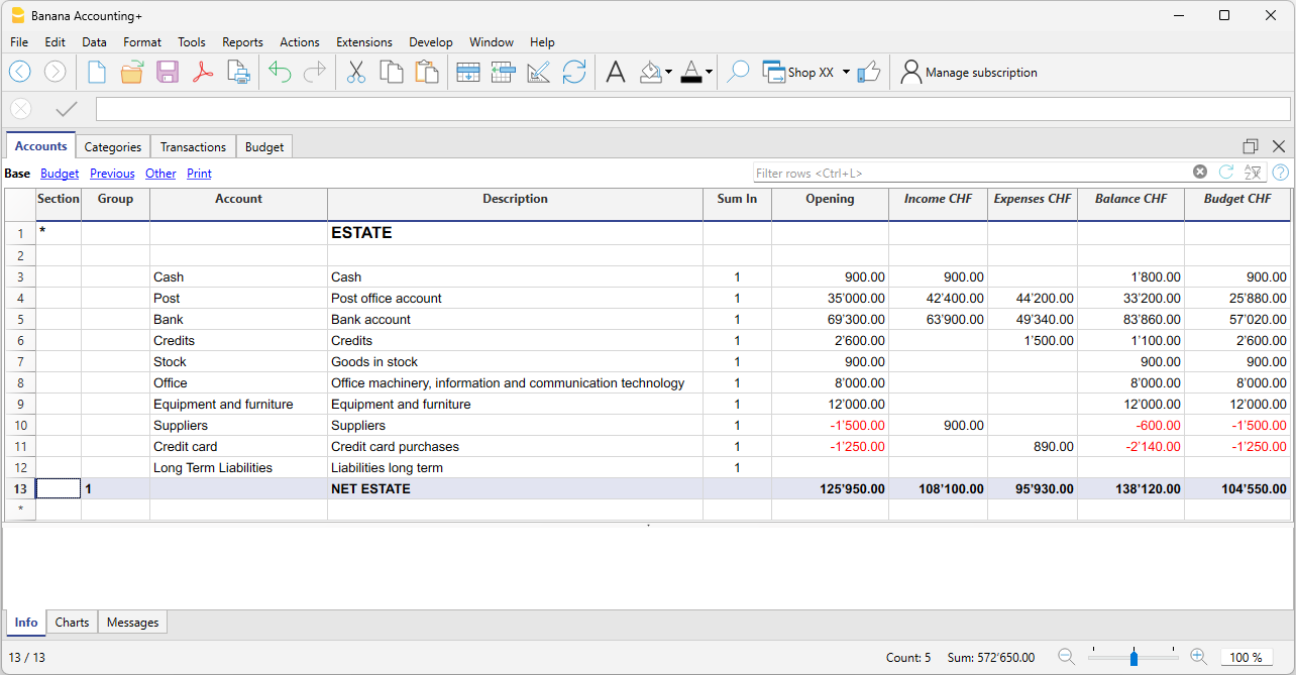

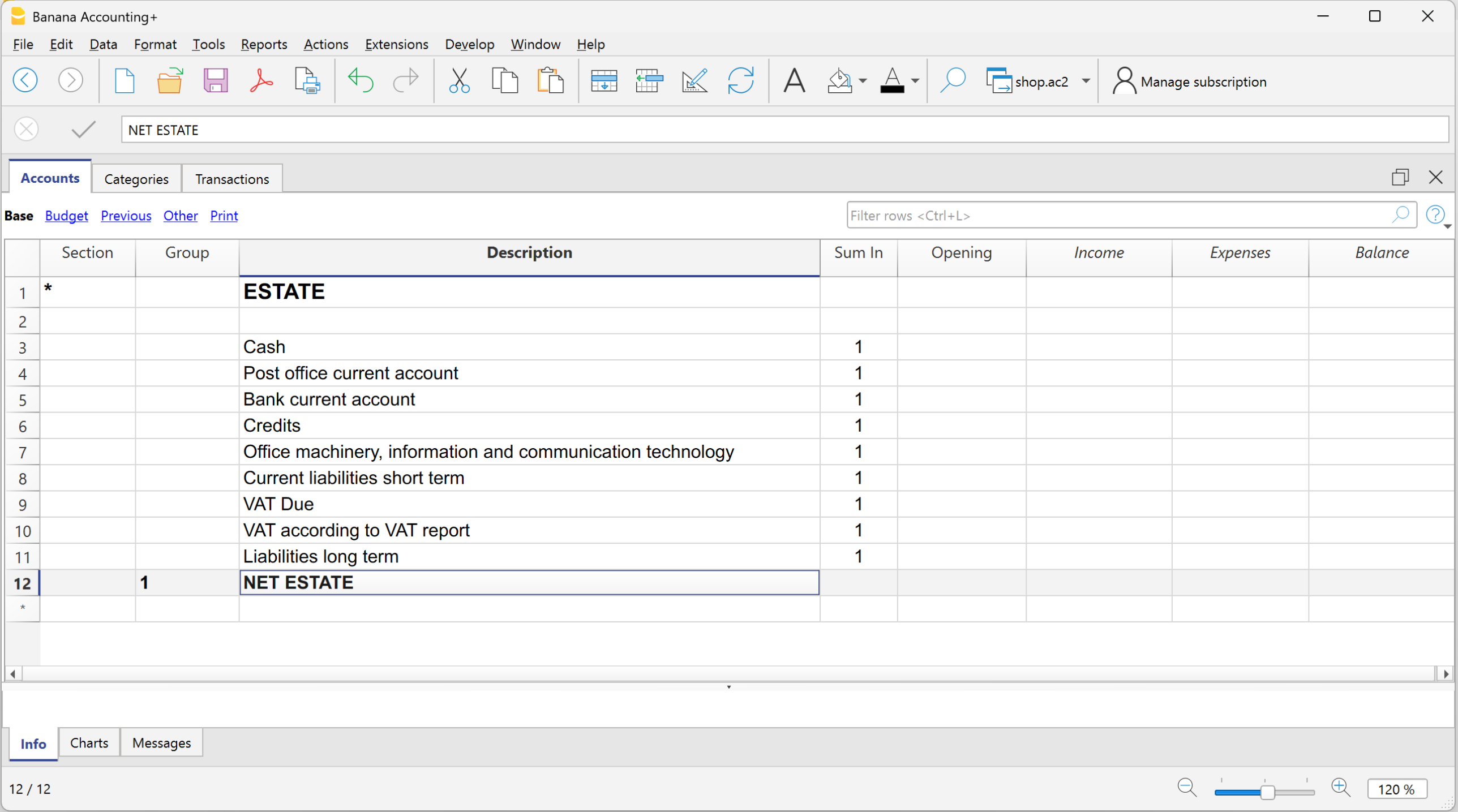

Struttura della tabella Conti

La tabella Conti al livello di struttura è costituita principalmente dai seguenti elementi:

- I conti patrimoniali nella colonna Conti

- I gruppi di totalizzazione nella colonna Gruppo

Nell'esempio che segue, nella tabella Conti, tutti i conti sono raggruppati nel Gruppo 1 (Totale patrimonio). I conti attivi vengono sommati ai conti passivi e la differenza determina il Patrimonio netto. - I saldi d'apertura sono da inserire la prima volta che si crea il file nella colonna Apertura.

I saldi finali dei conti patrimoniali vengono sempre riportati come saldi iniziali nel file dell'anno successivo.

I conti patrimoniali positivi (Attivi)

I conti patrimoniali positivi rappresentano i beni e i valori che possiedi, quindi sono le risorse a tua disposizione.

Alcuni esempi di conti patrimoniali positivi:

- Soldi in cassa o in banca.

- Fatture da incassare dai clienti (soldi che ti devono).

- Merce in magazzino.

- Beni come attrezzature, mobili, computer, auto.

Gli importi sono in positivo

I conti patrimoniali negativi (Passivi)

Questi conti indicano invece i debiti e gli obblighi da saldare, come:

- Debiti verso fornitori

- Prestiti da restituire

- Tasse da pagare

- Contributi ancora dovuti

Sono quindi le somme che devi a terzi. Gli importi sono in negativo e in rosso.

Il patrimonio netto

Il patrimonio netto è la differenza tra i conti patrimoniali positivi e quelli negativi. Rappresenta quello che realmente ti rimane, una volta tolti i debiti da ciò che possiedi.

- Patrimonio Netto= Conti patrimoniali positivi − Conti patrimoniali negativi

Dal valore del patrimonio netto scaturisce la solidità patrimoniale la capacità dell'azienda di sostenere le proprie operazioni senza ricorrere a finanziamenti esterni.

Un patrimonio netto positivo indica che l'azienda ha un valore contabile superiore ai propri debiti. Un patrimonio netto negativo, invece, significa che il valore dei conti negativi del patrimonio superano quelli positivi, segnalando potenziali difficoltà finanziarie.

Le colonne della tabella Conti

Nella tabella Conti vengono visualizzati i saldi dei conti, le colonne dei movimenti in entrata e uscita e il preventivo. Si ha quindi una visione immediata e costantemente aggiornata della situazione patrimoniale. I valori patrimoniali attivi sono indicati in positivo, quelli passivi (i debiti) sono in negativo.

Mano mano che inserisci le entrate e le uscite (tabella Registrazioni), nella tabella Conti, vedi subito i saldi aggiornati dei vari conti.

Qui di seguito vengono elencate le principali colonne della tabella Conti. La visualizzazione delle colonne cambia in base alla Vista selezionata.

È possibile aggiungere delle colonne supplementari sia di sistema sia colonne proprie tramite il menu Dati > Disponi colonne.

Sezioni

Si inserisce un asterisco per il cambio di sezione. Ad esempio per distinguere il Totale patrimonio dai centri di costo.

I valori inseriti nella tabella Sezioni sono fondamentali per la presentazione del Bilancio abbellito con gruppi.

Maggiori dettagli sulle Sezioni sono disponibili alla pagina web Sezioni.

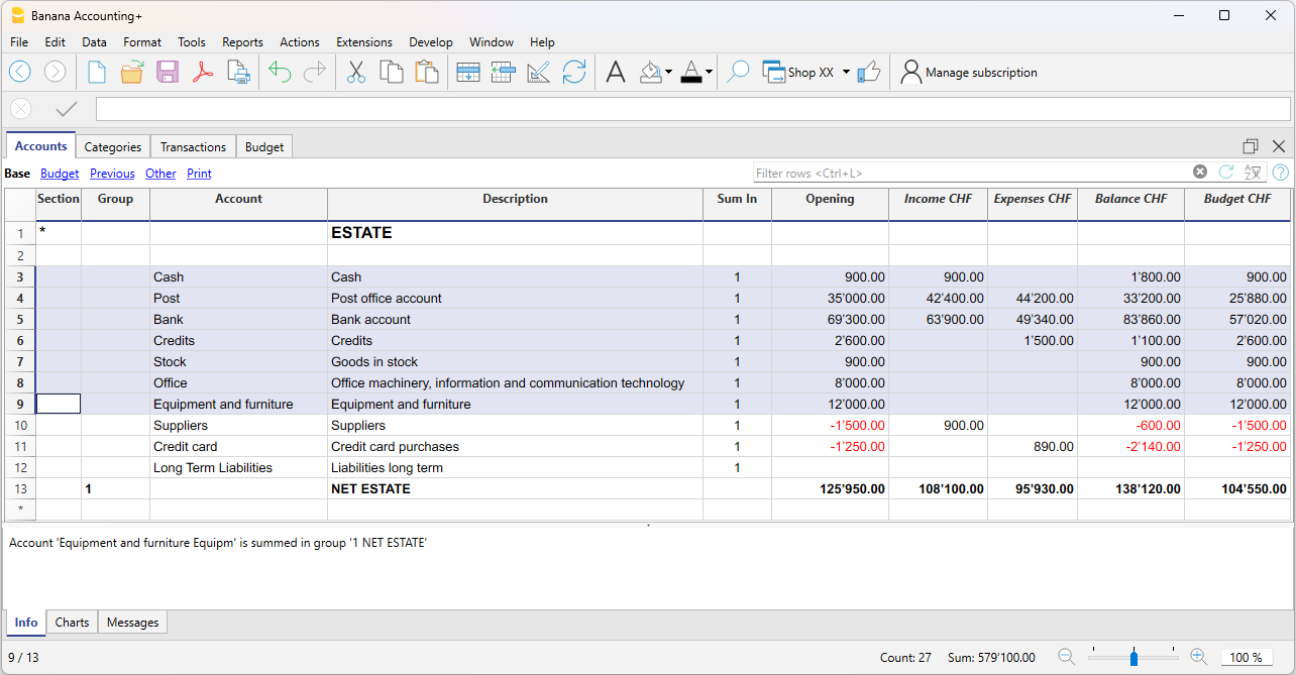

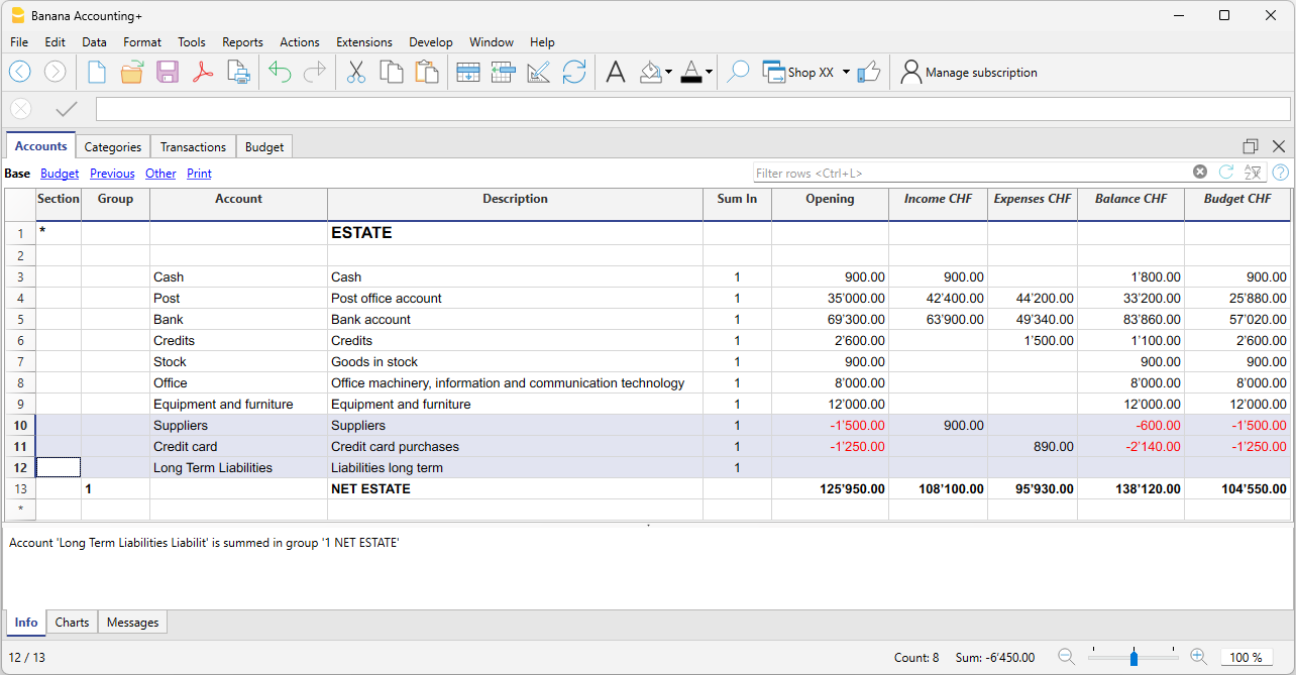

Gruppo

Vengono inseriti dei valori che totalizzano le categorie che hanno lo stesso raggruppamento nella colonna Somma in. Sono fondamentali per la totalizzazione.

Conto

Si inserisce il numero o sigla del conto da gestire (cassa, banca, posta).

Descrizione

Si inserisce una descrizione relativa al conto inserito. Questa descrizione viene ripresa in automatico nella colonna Descrizione conto della tabella Registrazioni (se visualizzata).

Somma in (Gr)

Si indica il codice di un gruppo in modo che il programma totalizzi l'importo della riga nel gruppo.

L'intestazione "Somma in" è stato adottato con la versione Banana Plus.

Il nome della colonna è rimasto Gr, per mantenere la compatibilità con le versioni precedenti del programma.

Apertura

Solo la prima volta che si usa un file nuovo o si usa per la prima volta Banana contabilità, occorre inserire il saldo di apertura. All'inizio del nuovo anno con l'apertura in automatico, i saldi dei conti viene aggiornato automaticamente.

Entrate

La colonna è protetta e riporta il saldo delle registrazioni in entrata. Dopo ogni registrazione il saldo è aggiornato in automatico.

Uscite

La colonna è protetta e riporta il saldo delle registrazioni in uscita. Dopo ogni registrazione il saldo è aggiornato in automatico.

Saldo

La colonna è protetta e riporta il saldo complessivo tra le entrate e le uscite. Dopo ogni registrazione il saldo è aggiornato in automatico

Sezioni

Le Sezioni presenti nella tabella conti e/o categorie permettono di definire un insieme di conti e categorie che si desiderano stampare tramite il comando Report > Rendiconto abbellito con gruppi.

- Le sezioni sono indicate nella colonna sezioni della tabella conti e della tabella categorie

- Un * (asterisco) indica l'inizio della sezione

- Un ** (doppio asterisco) indica l'inizio di una sottosezione.

- Un # indica l'inizio della sezione note

- Una sezione finisce quando ne inizia un'altra

- A differenza della contabilità in partita doppia non si possono usare sezioni di tipo numerico

- Se non è stata indicata alcuna sezione, la prima volta che si usa il comando, il programma la inserirà in automatico

- Nella tabella Conti "Situazione Patrimoniale"

- Nella tabella Categoria "Risultato operativo"

- È utile creare delle sezioni separate se si hanno dei centri di costo, segmenti oppure dei partitari clienti o fornitori. In questo modo si possono stampare dei rapporti solo di quello che interessa.

Personalizzare la tabella Conti

Nella tabella Conti puoi personalizzare i conti patrimoniali, secondo le tue necessità:

- Si possono cambiare i numeri di conto

- Si può cambiare la descrizione

- Nella colonna Apertura, inserisci il saldo iniziale dei tuoi conti.

Per maggiori informazioni vai alle seguenti pagine:

Conto per destinare i risultati di anni precedenti

Nella contabilità Entrate/Uscite, la riga di totalizzazione che raggruppa entrate e uscite rappresenta direttamente il patrimonio netto (capitale proprio). Per questo motivo non è necessario creare un conto specifico dedicato.

Visualizzazione dei risultati d’esercizio degli anni precedenti

Se si desidera visualizzare l’ammontare dei risultati d’esercizio degli anni precedenti, è necessario:

- Aggiungere un conto Risultati d’esercizio anni precedenti.

- Inserire manualmente l’importo nella colonna Apertura (tabella Conti) all’inizio di ogni nuovo anno.