Partie Théorique

Dans cette séction, toutes les notions fondamentales concernant les taux de change sont expliquées.

Changes et problématiques comptables

Chaque nation possède sa monnaie et pour obtenir d’autres monnaies, il faut les acquérir en donnant en échange la sienne. Le prix d’une monnaie par rapport à une autre s’appelle « le taux de change ». Changer de l'argent signifie convertir les montants d'une devise en une autre.

Le change (taux de change) est le facteur qui indique le taux de conversion et varie constamment.

Par exemple, au 1 janvier

- 1 Euro (EUR) correspondait à 1.32030 US Dollar (USD)

- 1 US Dollar correspondait à 0.7580 Euro

- 1 EUR correspondait à 1.60970 Swiss Franc (CHF)

- 1 EUR correspondait à 157.2030 Japanese Yen (JPY)

Devise de base

On ne peut pas faire directement la somme de montants en différentes devises. On doit avoir une devise de base auquel se référer et que l’on utilise pour faire les sommes. Le principe de la comptabilité veut que la somme des soldes “débit” soit égale à la somme des soldes “crédit”. Pour vérifier que la comptabilité soit équilibrée, il doit y avoir une devise unique avec laquelle on fait ces sommes.

Si on travaille avec plusieurs devises, on doit avant tout définir celle qui sera la devise principale. Une fois choisie la devise de base et après avoir fait des opérations, il n'est plus possible de changer la devise de base. Pour changer la devise de base on doit fermer la comptabilité et en ouvrir une nouvelle avec une devise de base différente.

La devise de base sert aussi à établir le bilan et à calculer le bénéfice ou la perte de l’exercice.

Chaque montant a une contre-valeur en devise de base

Pour pouvoir faire les sommes et vérifier que les opérations soient équilibrées, il faut que pour chaque transaction il y ait une contre-valeur en devise de base. De cette manière on peut contrôler que le total des mouvements débit correspond au total des mouvements crédit.

Si la devise de base est l’Euro et si on a des mouvements en dollars, pour chaque mouvement en dollars il faut indiquer la contre valeur en EUR. Tous les montants EUR seront additionnés pour vérifier la balance.

Devise du compte

Chaque compte possède un sigle de devise qui indique dans quelle devise le compte est géré.

Il faut donc indiquer qu’elle est la devise du compte. Chaque compte aura un solde exprimé dans sa devise originale.

Sur ce compte il ne sera permis que des mouvements dans cette devise. Si le compte est en Euro, sur ce compte il ne pourra y avoir que des mouvements en Euro; si le compte est en USD, sur ce compte il ne pourra y avoir que des mouvements en USD. Lorsqu’ il faut gérer des mouvements en YEN, on doit avoir un compte qui a un sigle YEN.

Solde de compte en devise de base

Pour chaque compte en devise il faut avoir, outre le solde en devise étrangère, aussi le solde en devise de base, pour calculer le bilan en devise de base.

La fiche du compte bancaire USD devra correspondre exactement à l’extrait de compte bancaire en ce qui concerne les montants USD.

Pour chaque mouvement comptable, la valeur en devise de base est toujours spécifiée. Si le compte est en USD il y aura, outre les mouvements en USD, aussi la contre-valeur en EUR. Le solde en EUR sera donné à partir de la somme de tous les mouvements exprimés en EUR. Le solde actuel en devise de base dépendra des facteurs de change utilisés pour calculer les contre-valeurs EUR des mouvements individuels.

Si à un jour donné, on prend le solde effectif en USD et si on le convertit en EUR au taux de change du jour, on obtiendra une contre-valeur différente par rapport au solde en devise base. Cette différence est due au fait que les changes journaliers utilisés dans les mouvements sont différents du change du jour. Il y aura donc une différence entre la valeur effective au change du jour et le solde comptable en devise de base. Cette différence comptable est appelée différence de change.

La différence entre le solde en devise de base et la valeur calculée doit être enregistrée, au moment de la clôture de la comptabilité, comme bénéfice ou perte de change.

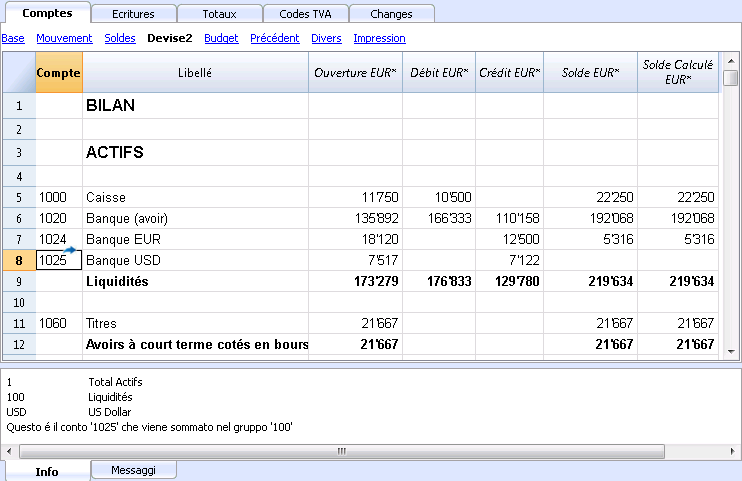

Bilans dans une autre devise (Devise2)

Tous les rapports comptables sont calculés en devise de base. Si on prend les valeurs en devise de base et si on les change dans une autre devise, on obtient les bilans dans une autre devise.

Le programme possède une colonne Devise2 où toutes les valeurs sont introduites automatiquement et sont présentés dans la devise spécifiée comme Devise2.

La logique de conversion des montants est la suivante:

- Si la devise 2 est égale à la devise du compte ou de l'opération, on utilise la valeur originale

- Si le compte est en USD et la Devise 2 est en USD, on utilise le montant en USD

- Dans tous les autres cas on utilise le montant en devise de base et changé en Devise 2

- On utilise le taux de change du jour. Même pour les mouvements déjà passés, la contre-valeur en Devise 2 est exprimée sur la base du dernier taux de change et non par rapport au taux qui était en vigueur le jour du mouvement.

Il faut prêter attention au fait qui le bilan converti dans une autre devise présentera des petites différences dans les totaux. Souvent, la contre-valeur d'une somme n'est pas égale à la somme des contre-valeurs décomposées, comme on le remarque dans l’exemple suivant:

|

Devise de base EUR |

Devise 2 USD |

|

|

Caisse |

1.08 |

1.42 |

|

Banque |

1.08 |

1.42 |

| Total Actifs |

2.16 |

2.84 |

|

Capital propre |

2.16 |

2.85 |

|

Totale Passifs |

2.16 |

2.85 |

Dans la devise de base le total des actifs paraît égal au total des passifs. Il est licite de présenter un bilan qui a des différences, pourvu qu’il soit compréhensible et qu’il est indiqué que celui-ci ait été calculé par rapport à une autre devise que la devise de base.

Tableau Comptes, Vue Devise2

Convertir des devises

Variabilité des changes

L'achat et la vente de devises se fait sur un marché libre. Le prix (taux de change) est fixé sur la base de la règle de l’offre et de la demande. Les différences dans les contre-valeurs peuvent être plus ou moins importantes selon les fluctuations du taux de change.

| Date | Change EUR/USD | Contre-valeur

EUR pour USD 1000.00 |

Modification contre-valeur par rapport au 01-01 |

|

01-01 |

1.32030 |

1'320.03 |

|

|

31-03 |

1.33350 |

1'333.50 |

13.47 |

|

30-06 |

1.34750 |

1'347.50 |

27.47 |

|

30-09 |

1.42720 |

1'427.20 |

107.17 |

Base de change

Le change se réfère à une devise de base. Il y a toujours deux valeurs de change différentes entre deux devises, selon quelle devise est employée comme devise de base.

Pour les devises USD et Euro il y a donc deux changes différents:

- Si la base de change est l’EUR alors le

change est de 1.32030

1 Euro (EUR) correspondait à 1.32030 US Dollar (USD) - Si la base de change est le USD alors le

change est de 0.75800

1 US Dollar correspondait à 0.75800 Euro

Dans le document présent, on utilise en règle générale l'Euro comme la devise de base, auquel les autres devises sont comparées.

Change inversé

En ayant le change EUR/USD de 1.32030, on trouve le change USD/EUR en divisant 1 par le taux de change.

| Change |

Change inversé

1/change |

Change inversé arrondi à 6 chiffres |

|

EUR/USD 1.32030 |

0.75800 |

0.758000 |

Les contre-valeurs calculées avec un change inversé peuvent être différentes de celles originales à cause des arrondis.

|

Change |

Change inversé |

Contre-valeur 10000 |

Contre-valeur 10000 |

Différence |

|

EUR/USD 1.32030 |

0.75800 |

13'203.00 |

13'192.61 |

10.39 |

Il faut éviter d’utiliser les changes inversés afin de ne pas avoir de différences.

Par exemple pour le passage à l’Euro, l’utilisation du change inversé était interdite.

Moltiplicateur

Ils existent des devises qui ont un change très ample.

Toujours au 1er janvier

- 1 US Dollar = 670,800 Turkish Lira

- 1 Lire Turque (TRL) = 0.00000149 US Dollar (USD)

Au lieu d’utiliser tous

ces zéros, on peut dire que:

- 1000 Lires Turques (TRL) = 0.00149 US Dollar (USD)

Le multiplicateur dans ce cas est 1000 au lieu de 1.

Précision

En règle générale on

spécifie un change avec une précision d’au moins 6 chiffres après la virgule.

Il y a cependant des cas où il est nécessaire d'employer une précision plus

importante.

- 1 Lire Turque (TRL) = 0.00000149 US Dollar (USD)

Lorsque l’on change la précision et on arrondit le change de manière différente, cela change aussi les montants. La précision avec laquelle on spécifie le change est donc très importante.

Arrondi minimum

Spécialement pour les billets de banque on emploie des arrondis minima. Pour les Francs Suisses on emploie de règle comme arrondi minimum cinq centimes (0,05). Lorsque l’on effectue des changes, par exemple EUR/CHF:

- 1 EUR = 1.60970 Franc Suisse

| EUR |

Change |

Contre-valeur

effective en CHF |

Arrondi

minimum CHF

|

Différence

|

Change

effectif

|

|

10.00 |

1.60970 |

16.09 |

16.10 |

0.01 |

1.61 |

Calcul des changes et des contre-valeurs

Quand l'Euro est la devise de base

Facteur de change EUR/USD est 1.32030:

1 Euro (EUR) correspond à 1.32030 US Dollar (USD).

Pour calculer la contre-valeur:

On multiplie le montant en devise de base par le facteur de change:

- 100 EUR par 1.32030 = 132.03 USD

Pour calculer le montant en devise de base:

On divise la devise de destination par le change:

- 132.03 USD divisé par 1.32030 = EUR 100

Pour calculer le facteur de change:

On divise le montant en devise de base par le montant de la devise de destination:

- EUR 100 divisé USD 132.03 = 0.7574

Change d'achat et de vente

Les banques effectuent l’achat et la vente de devises en prenant une marge de profit. Elles appliquent des taux de change différents suivant qu'elles acquièrent où qu'elles vendent une devise déterminée.

La vente: la banque reçoit la devise locale et donne (vend) la devise étrangère.

L’achat: la banque reçoit (acquiert) la devise étrangère et donne la devise locale.

Change devise et change billets de banque (Agio)

Change devise: change pour mouvements scripturaux (d'un compte à l’autre).

Change billets de banque: change pour des billets de banque.

Agio: commission pour convertir un montant scriptural en argent comptant.

Pour le change des devises, les banques maintiennent une marge moindre (différence achat/vente) par rapport à celle des billets de banque. Lorsqu’on désire transformer une valeur scripturale (avoir sur un compte) en argent comptant, la banque applique une commission appelée agio..

Différences du rendu en devise de base

Lorsque l’on change un montant dans une autre monnaie, on s’attend à obtenir le même montant si l’on fait l’opération inverse.

|

Montant base |

Change |

Contre-valeur |

Rendu |

|

100.00 |

1.32030 |

132.03 |

100.00 |

Mais en échangeant la contre-valeur on n’obtient pas toujours le même montant. A cause des arrondis, il peut y avoir des cas où on ne peut pas avoir la même valeur en retour.

|

Montant de base EUR |

Change |

Contre-valeur USD |

Rendu EUR |

Différence EUR |

|

328.67 |

1.32030 |

433.94 |

328.66 | |

|

328.68 |

1.32030 |

433.95 |

328.67 |

0.01 |

|

328.69 |

1.32030 |

433.96 |

328.68 |

0.01 |

Différences totaux de décomposition

Si on décompose un montant, le total de la contre-valeur des composants d’un montant n’est pas toujours la même que la contre-valeur du montant en entier.

Dans cet exemple, un montant de 2.16 EUR donne une contre-valeur en USD de 2.85.

En décomposant le montant et en additionnant les deux contre-valeurs on obtient 2.84 USD.

|

Montant EUR |

Change |

Contre-valeur USD |

|

2.16 |

1.32030 |

2.85

|

|

|

|

|

|

1.08 |

1.32030 |

1.42 |

|

1.08 |

1.32030 |

1.42 |

|

Total 2.16 |

|

2.84 |

|

Différence |

|

0.01 |

Si on n’enregistre pas de façon appropriée ces différences mathématiques, elles ne peuvent pas être éliminées.

Réévaluations, différences de change

Les taux de change varient constamment et ainsi varie la contre-valeur en devise de base. Entre une période et une autre, il y aura inévitablement des différences de change.

Les différences de change ne sont pas des erreurs comptables, mais simplement des ajustements de valeurs qui sont nécessaires pour maintenir la valeur comptable en synchronie avec les fluctuations.

Au moment de l’ouverture, les valeurs de la colonne solde sont égales à celles présentes dans la colonne ouverture. Lorsqu’il y a des mouvements, ceux-ci mettent à jour les valeurs dans la colonne solde.

La colonne solde calculé contient la contre valeur en devise de base du solde du compte, au change du jour (celui du tableau changes). La différence entre le solde en devise de base et le solde calculé est la différence de change.

|

|

|

Ouverture devise |

Ouverture contre-valeur |

Solde Devise de base EUR |

Solde calculé |

Différence de change |

|

Change |

|

|

1.32030 |

1.32030 |

1.30150 |

|

|

|

|

|

|

|

|

|

|

Caisse |

EUR |

93.80 |

93.80 |

93.80 |

93.80 |

|

|

Banque |

USD |

100.00 |

75.74 |

75.74

|

76.83 |

1.09 |

|

Immobilisations |

EUR |

1'000.00 |

1'000.00 |

1'000.00 |

1'000.00 |

|

|

Total Actifs |

|

|

1'169.54

|

1'169.54

|

1'170.63 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prêt |

USD |

-500.00 |

-378.70 |

-378.70 |

-384.17 |

-5.47 |

|

Capital propre |

EUR |

-790.84 |

-790.84 |

-790.84 |

-790.84 |

|

|

Total Passifs |

|

|

1'169.54 |

-1'169.54 |

-1'175.01

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Perte |

|

|

|

|

-4.38 |

-4.38 |

Au 30 mars le change EUR/USD est différent par rapport à celui du début de l’année. Dans l’exemple ici présent, il n’y a aucun mouvement comptable pendant le trimestre. La situation comptable n’a pas été modifiée par rapport au début de l’année. Malgré cela le total du bilan, mis à jour avec les changes à fin mars, est différent par rapport à celui du début de l’année. L'avoir bancaire et le prêt en USD ont une valeur différente en EUR. Il y a des conséquences comptables malgré il n'y ait pas eu de mouvements.

Dans la situation présentée, on remarque que l'Euro par rapport au dollar vaut moins par rapport à la valeur du début de l’année. Le dollar vaut donc plus par rapport à l'euro.

La contre-valeur de l'avoir du compte en USD est supérieure à celle du début de l’année. Il y a un patrimoine plus grand et donc un bénéfice de change.

Dans les passifs il y a un prêt de 500.00 USD. La contre-valeur en EUR est supérieure par rapport à la valeur introduite en début d’année. La valeur du prêt étant augmentée par le taux de change, implique une perte à cause de la différence.

Dans l’exemple suivant nous faisons l'hypothèse qu'il y ait eu une évolution opposée. On suppose que l'Euro s'est relevé et donc vaut plus par rapport à l’USD. La contre-valeur en EUR d'une somme en dollars est moindre par rapport à la contre-valeur au début d’année.

|

|

|

Ouverture devise |

Ouverture contre-valeur EUR |

Solde calculé hypothétique EUR 30.03.0XX |

Différence de change |

|

Change |

|

|

1.32030 |

1.36150 |

|

|

|

|

|

|

|

|

|

Caisse |

EUR |

93.80 |

93.80 |

93.80 |

|

|

Banque |

USD |

100.00 |

75.74 |

73.44 |

-2.30 |

|

Immobilisations |

EUR |

1'000.00 |

1'000.00 |

1'000.00 |

|

|

Total Actifs |

|

|

1'169.54 |

1'167.24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prêt |

USD |

-500.00 |

-378.80 |

-367.24 |

11.46 |

|

Capital propre |

EUR |

-790.84 |

-790.84 |

-790.84 |

|

|

Total Passifs |

|

|

-1'169.54 |

-1'158.08 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bénéfice |

|

|

|

9.16 |

9.16 |

Avec une augmentation de l'Euro par rapport au dollar, le dépôt bancaire en USD a par conséquence une contre-valeur en EUR inférieure à celle du début de l’année. Le patrimoine a diminué et il y a donc une perte.

Le prêt en USD a une contre-valeur en EUR inférieure. Une moins grande dette est un avantage pour la société et donc il y a un bénéfice de change.

Bénéfice de change

Il y a un bénéfice de change quand:

- la contre-valeur des actifs augmente (augmentation des investissements)

- la contre-valeur des passifs diminue (diminution des prêts).

Perte de change

Il y a une perte de change quand:

- la contre-valeur des actifs diminue (diminution des investissements)

- la contre-valeur des passifs augmente (augmentation des prêts).

Caractéristiques comptables des différences de change

Les changes peuvent s’évoluer de différentes manières. Souvent ils montent et ensuite redescendent. En comptabilité, on maintient comme principe que les valeurs inscrites dans le bilan doivent être réelles. Lorsque l’on présente un bilan on doit indiquer les contre-valeurs des comptes étrangers au change du jour de la présentation.

La différence de change est calculée comme si on devait convertir définitivement le montant en devise de base. En réalité, il n’y a aucune conversion définitive et donc il s'agit uniquement d'une rectification comptable.

Change de clôture

A la fin de l’année il faut rédiger le bilan complet. On doit donc mettre à jour le change avec le change de clôture. Il est nécessaire en outre d'enregistrer de façon définitive les différences de change; autrement, à l'ouverture il y aurait des différences.

Enregistrer les différences de change

|

|

Solde devise |

Solde |

Solde calculé hypothétique EUR |

Différence de change |

|

|

Change |

|

|

1.32030

|

1.36150 |

|

|

|

|

|

|

|

|

|

Banque |

USD |

100.00 |

75.74 |

73.44 |

-2.30 |

|

|

|

|

|

|

|

|

Enregistrement différence de change |

EUR |

|

-2.30 |

|

|

|

|

|

|

|

|

|

|

Banque |

USD |

100.00 |

73.44 |

73.44 |

0.00 |

Comme on peut le voir dans l’exemple ici présenté, le solde de la Banque est de 100.00 USD. En comptabilité il a été évalué à 75.74 EUR. La valeur effective d’aujourd’hui est cependant de 73.44 EUR. Il y a donc une différence en devise de base de 2.30 EUR. L'écriture doit donc diminuer le montant en EUR. On procédera avec un mouvement qui débite le compte Banque et crédite le compte pertes de change de 2.30 EUR. Comme on peut le voir, le solde effectif du compte de la Banque USD est de 100.00 USD, il n’est donc pas modifié. L'écriture modifie uniquement le solde en devise de base.

Avec l'enregistrement de la différence de change on doit faire en sorte que la contre-valeur en devise de base corresponde à la contre-valeur effective calculée au change du jour ou au jour de la clôture. La valeur en devise du compte n’est pas modifiée. Donc, on doit utiliser une écriture qui ne modifie que le solde en devise de base du compte spécifique.

En contrepartie, on aura le compte bénéfices ou pertes de change.

Opérations au change d'achat

Ecritures sur les comptes tenus avec un change historique

Lorsque les positions calculées avec les changes d’achat (historiques) augmentent ou diminuent, on doit calculer le change avec le tableau changes en tenant compte de l'évolution des apports.

|

|

Montant USD |

Change |

Contre valeur EUR |

Total USD |

Total EUR |

Change historique |

|

Acquisition participation |

100'000.00 |

0.7580 |

75'800.00 |

100'000.00 |

106'202.00 |

0.9416 |

|

Augmentation participation |

50'000.00 |

0.8792 |

56'870.00 |

150'000.00 |

163'072.00 |

0.919839 |

Investissements et changes spéciaux

Investissements évalués au change d'achat

Certains investissements (participations, immobilier à l’étranger) sont évalués au change d’achat (historique) et pas au change courant. Les bénéfices et les pertes de change ne sont pas comptabilisés jusqu'à ce qu’ils soient effectivement réalisés. Il faut donc éviter que les comptes soient évalués au change courant.

Pour pouvoir introduire un change historique fixe, il faut créer une devise supplémentaire (par ex : USD1) dans le tableau comptes avec un change fixe. Cette devise sera donc uniquement utilisée pour ce compte avec le change fixe.

Quand on devra faire le passage d'un compte USD à un compte USD1, on doit procéder exactement comme si il s’agissait de deux devises différentes. Pour cette raison, on devra utiliser une écriture sur deux lignes.

Ouverture avec des changes spéciaux

En insérant les soldes d'ouverture dans la colonne "ouverture", les montants en devises étrangères seront convertis dans la devise de base au change d'ouverture.

Si ce système ne serait pas suffisamment flexible (si on a besoin de plusieurs changes spéciaux ou s’il y a des différences d’arrondi) l'ouverture peut être effectuée manuellement avec des écritures normales, en indiquant les montants et les changes désirés pour chaque compte. De ce cas, la colonne “Ouverture” du tableau Comptes sera laissée vide.