In questo articolo

Prima di allestire la Liquidazione trimestrale si devono effettuare le registrazioni di chiusura periodica:

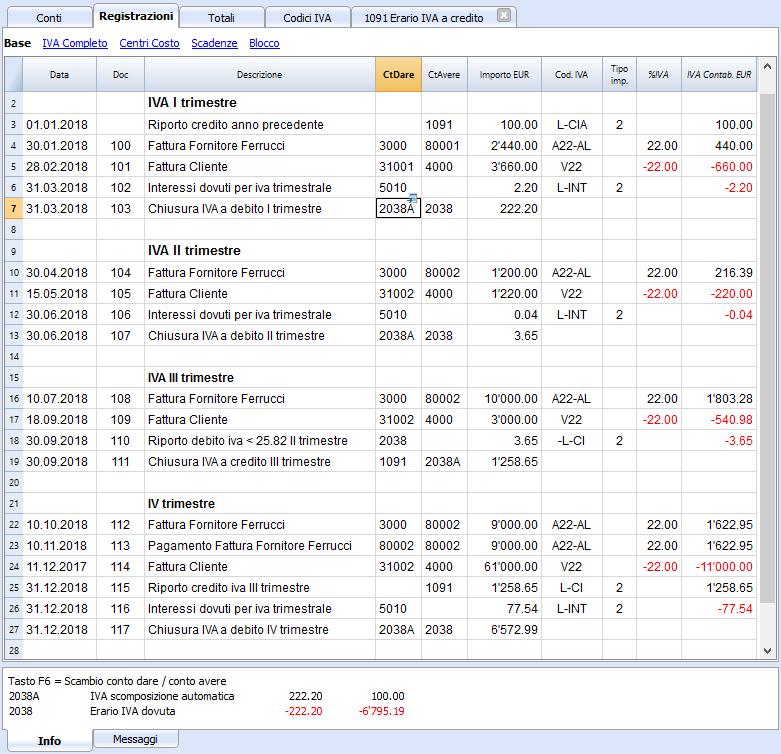

- Riporto IVA anno precedente.

- Calcolo e registrazione interessi.

- Chiusura conto IVA automatico.

- Riporto IVA periodo precedente.

Riporto IVA anno precedente

All'inizio di un nuovo esercizio contabile occore riportare l'importo IVA a debito o a credito dell'anno precedente.

Riporto IVA a debito anno precedente

- Si registra solo in dare il conto 2038 Erario IVA a debito.

- Si applica il codice IVA -L-CIA. È un codice IVA di tipo importo 2 (importo IVA 100%).

Riporto IVA a credito anno precedente

- Si registra solo in avere il conto 1091 Erario IVA a credito.

- Si applica il codice IVA L-CIA. È un codice IVA di tipo importo 2 (importo IVA 100%).

Interessi su IVA

Nell'esempio vedi registrazione doc. 102

Eseguendo l'Estensione IVA Italia, Comunicazione periodica IVA, il programma calcola e visualizza in automatico gli interessi dovuti.

Gli interessi IVA, calcolati sul saldo IVA da pagare a fine periodo si registrano come segue:

- si registra solo in dare il conto "5010 Altri interessi passivi"

- Si registra l'importo degli interessi

- Il codice IVA da utilizzare è L-INT. Si tratta di un codice IVA di tipo importo 2 (importo IVA al 100%).

Chiusura periodica del conto 2038A - IVA scomposizione automatica

Nell'esempio vedi registrazione doc. 103.

A fine periodo, il conto IVA in automatico viene azzerato e il saldo viene girato sul conto Erario IVA a credito o a debito a secondo se il saldo è attivo o passivo.

Nell'esempio viene preso in considerazione un saldo a debito.

- In dare si registra il conto 2038A - conto IVA scomposizione automatica che, dopo la regitrazione avrà saldo a zero.

- In avere si registra il conto 2038 - conto IVA a debito

- Nella colonna importo si registra il saldo a debito, corrispondente al saldo del conto IVA in automatico.

Riporto IVA periodo precedente

Riporto IVA a debito del periodo precedente

Nell'esempio vedi registrazione doc. 110.

- Si registra solo nella colonna dare il conto 2038 - conto IVA a debito, che dopo la registrazione avrà saldo zero.

- Si applica il codice IVA -L-CI, specifico per registrare l'IVA a debito. Il codice IVA applicato è di tipo importo 2 (importo IVA 100%).

Riporto IVA a credito del periodo precedente

Nell'esempio vedi registrazione doc. 115.

- Si registra solo nella colonna avere il conto 1091 - conto IVA a credito, che dopo la registrazione avrà saldo zero.

- Si applica il codice IVA L-CI, specifico per registrare l'IVA a credito

Il codice IVA applicato è di tipo importo 2 (importo IVA 100%).