Dans cet article

La méthode sans séparation TVA décrite ci-dessous est celle que nous recommandons, parce qu'elle est plus simple et entièrement automatisée.

Avant de procéder avec la préparation du Formulaire TVA (facsimilé et XML), il faut :

- Vérifier que le tableau des Codes TVA soit mise à jour.

- Vérifiez que dans le tableau Codes TVA, colonne TVA due est définie Oui.

- Dans le tableau Écritures, insérez les mouvements en indiquant le code pour la méthode taux de la dette fiscale nette et taux forfaitaires.

Aucun pourcentage n'apparaîtra et aucun montant de TVA ne sera indiqué.

Fac-similé de la TVA et fichier XML à soumettre à l'AFC

A la fin de la période, le fac-similé du Décompte TVA suisse et le fichier XML à remettre à l'AFC doivent être installés en utilisant l'extension Formulaire de TVA suisse méthode taux de la dette fiscale nette et taux forfaitaires.

Les extensions sont installées par le menu Extensions > Gérer extensions.

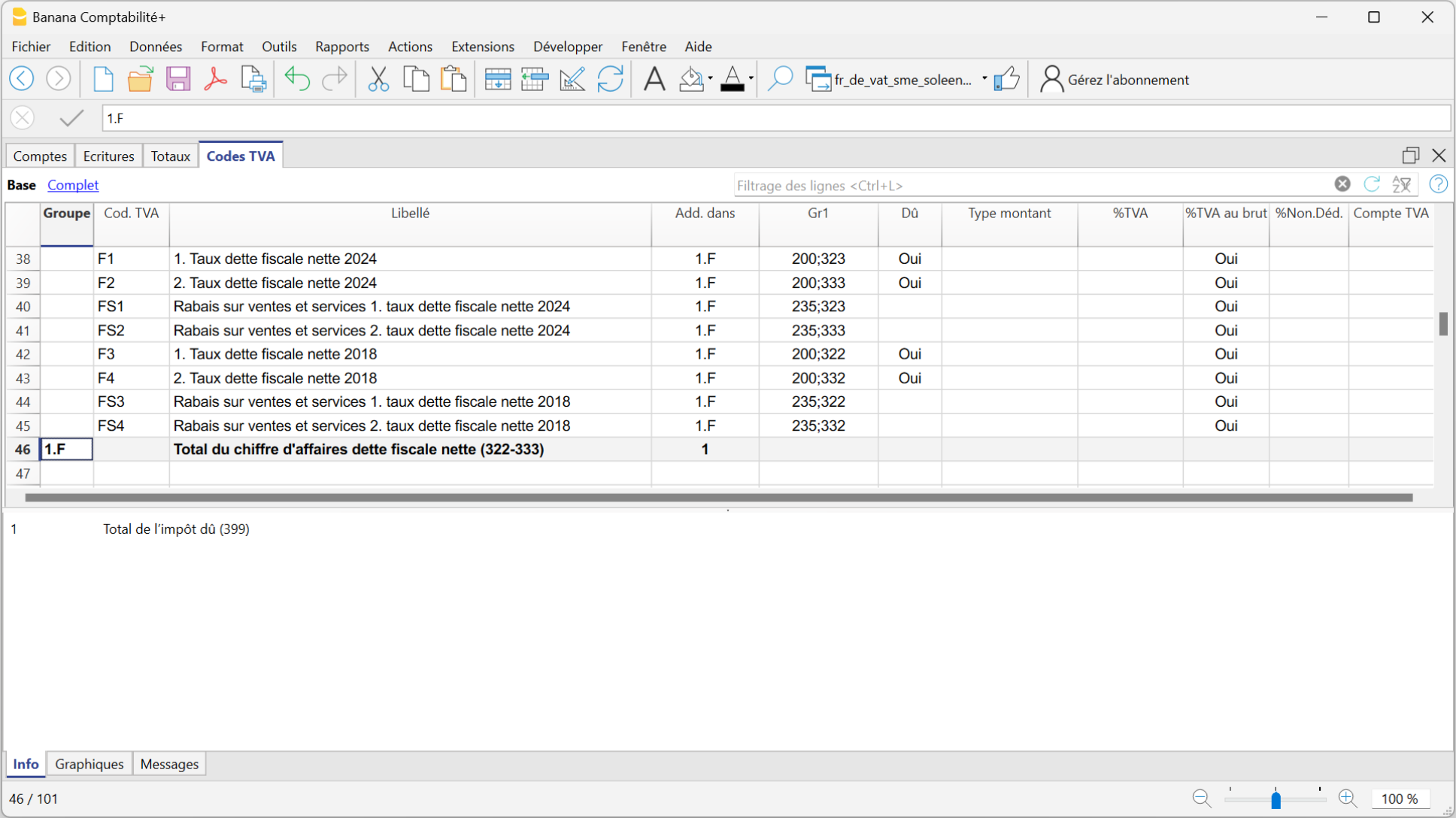

Codes TVA pour la méthode taux dette fiscale nette/forfaitaires (chiffres 322, 332 jusqu'au 2023; 323, 333 à partir de 2024)

À partir du 01.01.2024, les codes TVA pour le taux de solde sont indiqués par F1 et F2, et FS1 et FS2 sont réservés aux codes de réduction.

Pour l'année 2023, les codes existants resteront valides. Il est également possible de les renommer.

Il est important de noter que :

- Dans la colonne %TVA, aucun pourcentage ne doit être inséré (cellule vide)

- Dans le tableau Écritures, il n'y a pas de séparation de la TVA ou d'indication du montant TVA.

Dans la colonne GR1, les chiffres du formulaire TVA où les montants sont totalisés, sont indiqués.

Quand les montants doivent être totalisés en plusieurs chiffres, ces derniers sont séparés d'un point-virgule.

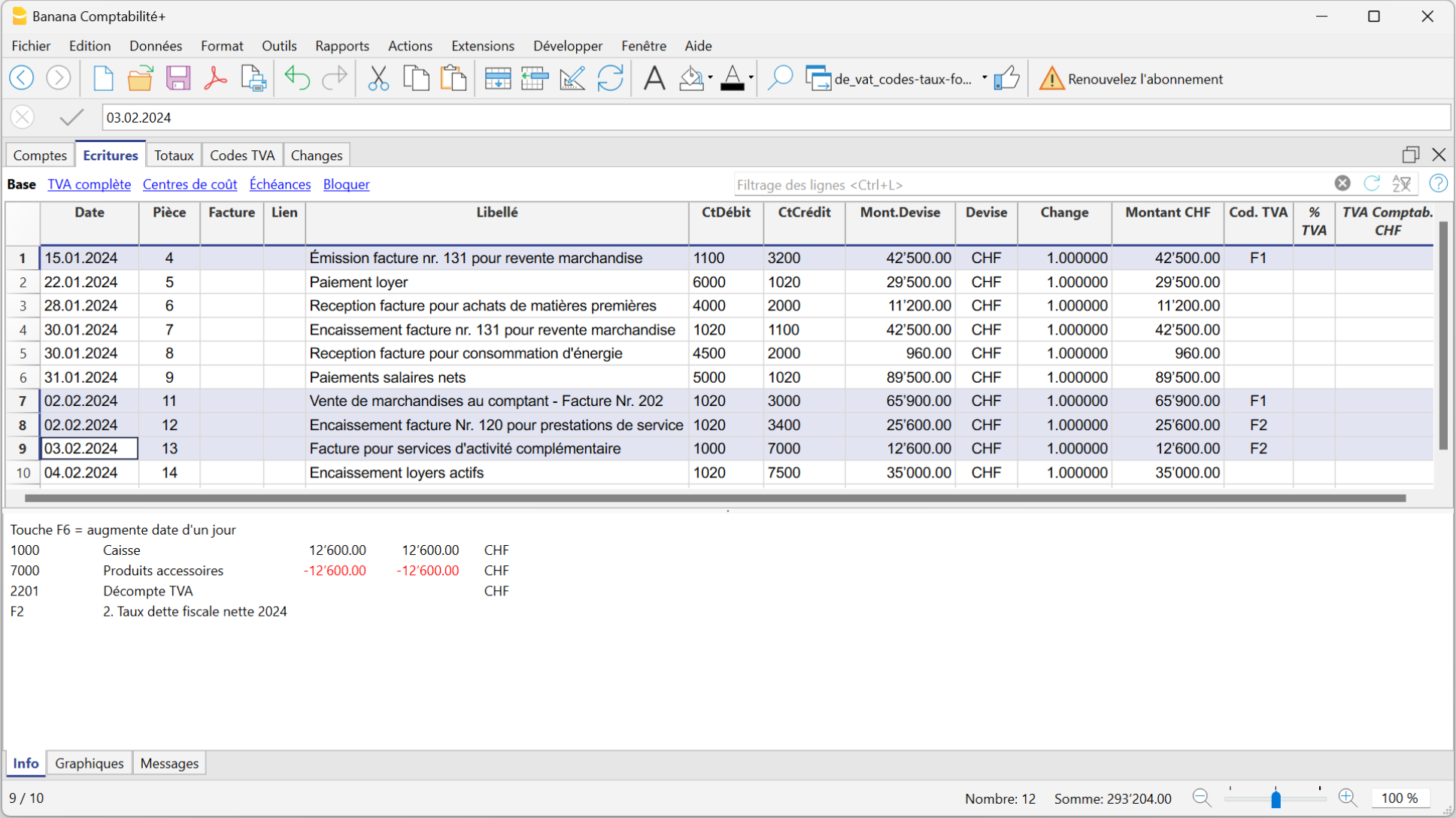

Écritures sans séparation TVA

Chiffres 322, 332 jusqu'au 2023, 323, 333 à partir de 2024

À chaque écriture de ventes, les codes "F1" doivent être utilisés pour le premier taux et "F2" pour le deuxième taux.

En cas de remise, utilisez les codes "FS1" ou "FS2". Ces codes sont valables à partir du 01.01.2024.

Pour l'année 2023, les codes TVA sont restés inchangés (F3, F4, FS3, FS4).

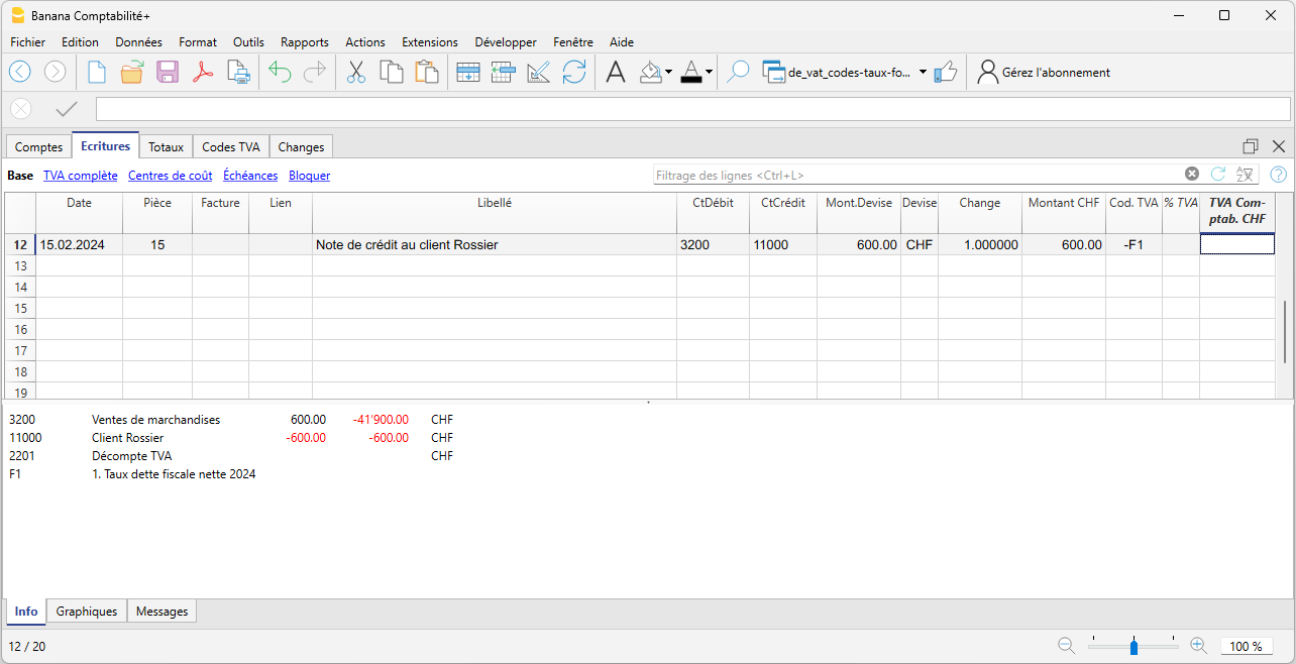

Notes de crédit et corrections

Si il y a une note de crédit ou une correction, inversez les comptes Débit et Crédit et indiquer le code, précédé par le signe moins devant "-F1".

Dans le calcul du formulaire TVA à la fin d'une période, le programme déduit le montant TVA venant de la note de crédit.

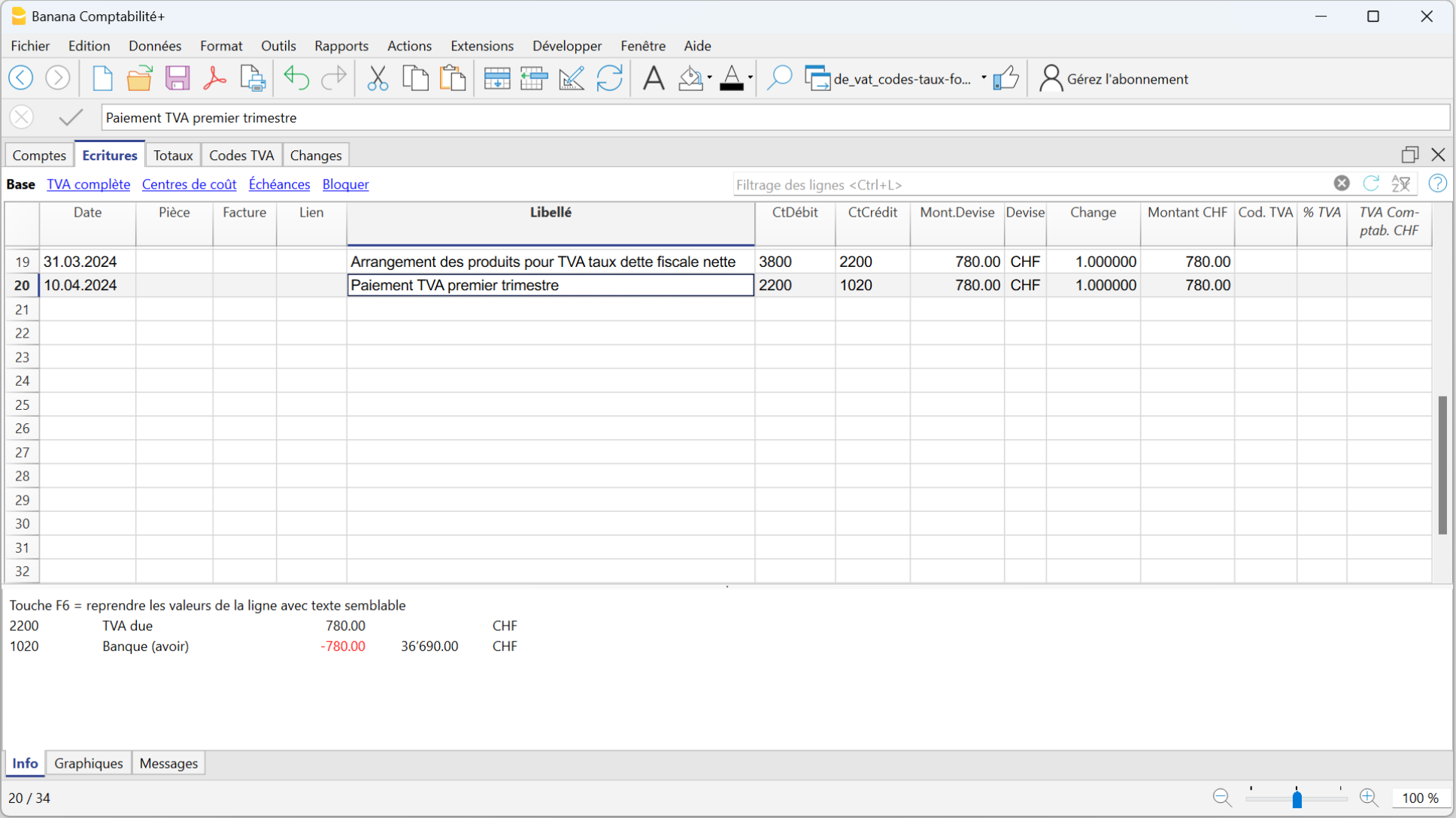

Ajustement comptable et paiement TVA

- La TVA à verser à l'Administration fédérale des contributions, qui se présente dans le formulaire (chiffre 500), doit être enregistrée dans la comptabilité comme une diminution des revenues, avec le compte TVA due comme contrepartie.

- Pour l'enregistrement du paiement TVA, le montant est transféré dans le compte TVA due qui aura comme solde zéro; comme contrepartie il y aura un compte de liquidité qui en resort diminué.

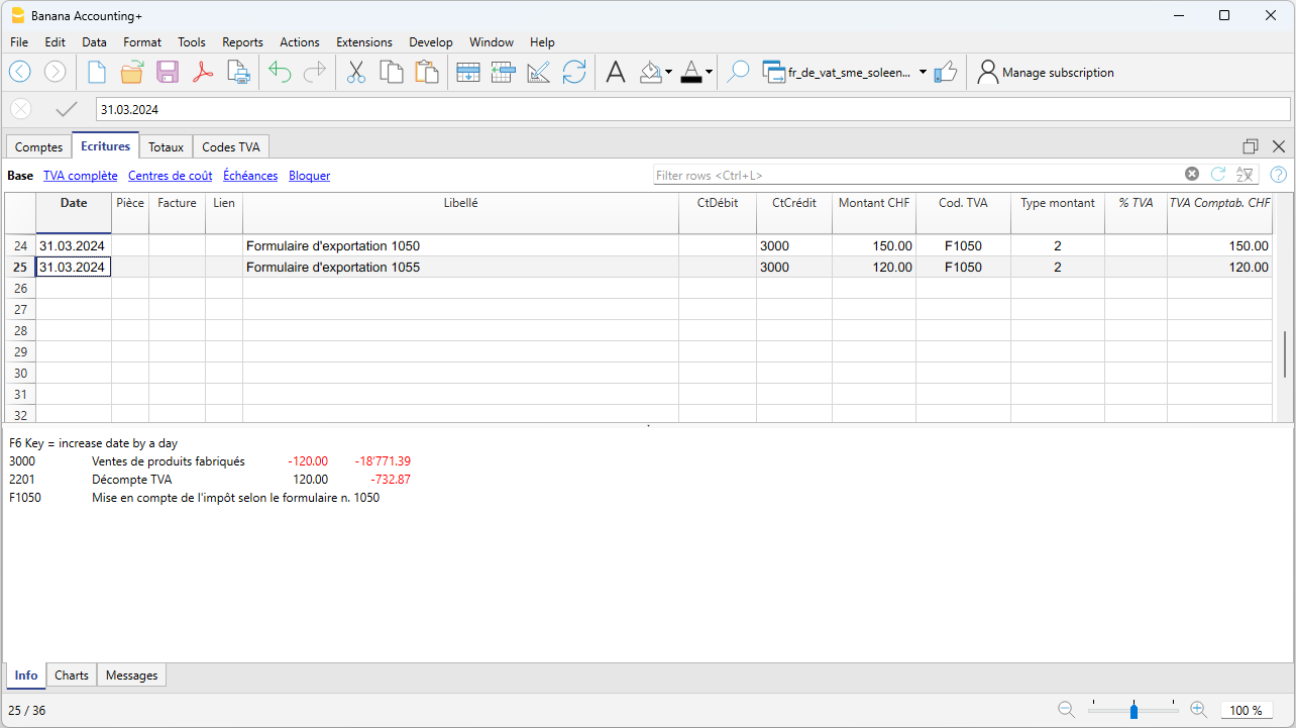

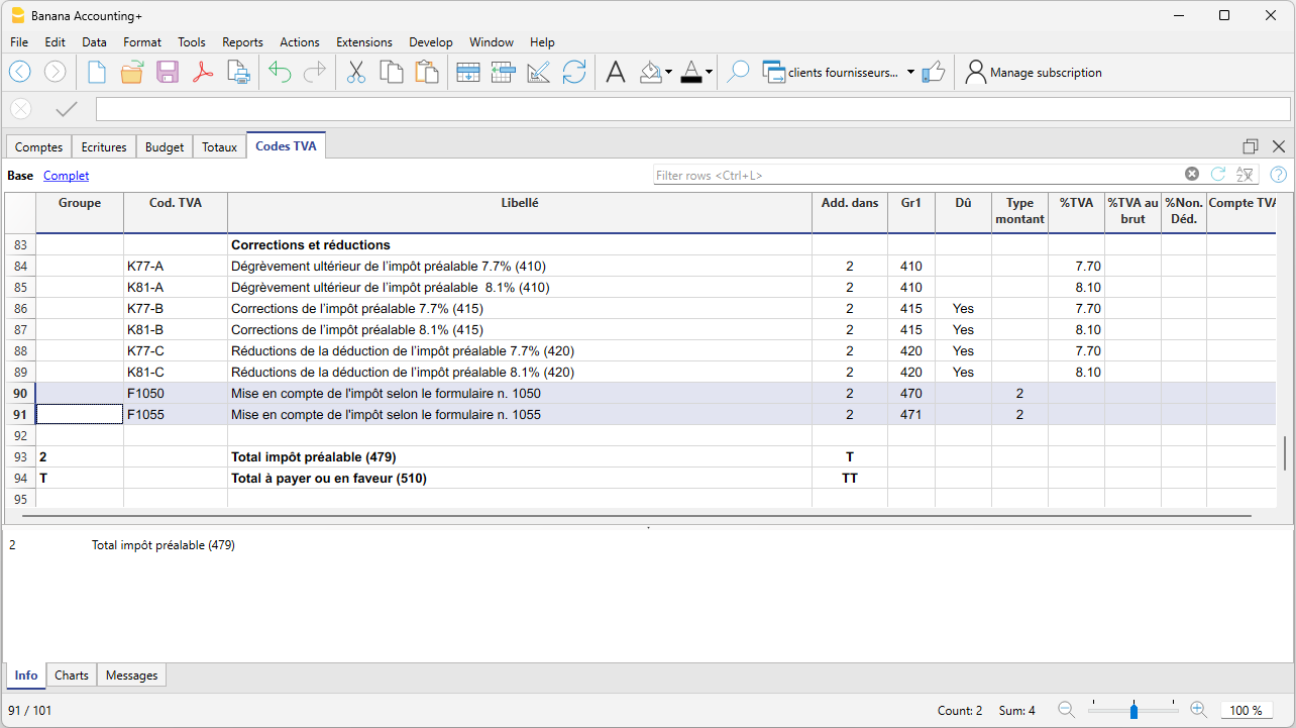

Codes TVA pour taux de la dette fiscale nette (Chiffres 470 - 471) - Exportations déclarées à travers le module n° 1050 et 1055

Il s'agit de deux codes TVA appliqués dans des situations particulières; nous vous prions de vous référer aux explications relatives de l'Administration fédérale des contributions.

Les chiffres mentionnées ci-dessus se réfèrent aux exportations qui ont été annotées et déclarées à travers le module n° 1050 et 1055.

Écritures pour Codes TVA F1050 - F1055 (Chiffres 470 - 471)

Dans le tableau Écritures, il faut enregistrer le montant total de la TVA sur l'achat et appliquer le code TVA du type 2 (Montant TVA à 100% - F1050, F1055).

Le programme reporte les montants TVA aux chiffres 470 - 471 du Formulaire TVA.