Dans cet article

Il y a deux méthodes établies par l'Administration fédérale des contributions pour le recouvrement de la Taxe à la valeur ajoutée (TVA) :

- Méthode selon ce qui a été facturé - la détermination du montant TVA se passe au moment de la réception des factures des fournisseurs et de l’émission des factures clients. Cette méthode implique la gestion des clients et des fournisseurs.

- Méthode selon l'encaissement - La TVA est déterminée au moment où les factures des clients sont collectées et les factures des fournisseurs sont payées.

Enregistrement des factures avec TVA sur le montant encaissé

Tous les assujettis à la TVA qui gèrent leurs opérations comptables selon la méthode de l'encaissement (avec l'autorisation du bureau compétent), doivent tenir compte de certaines règles :

- Pendant l'exercice, les clients et les fournisseurs ne doivent pas être enregistrés. Ce n'est qu'à la fin des années que les postes ouverts sont comptabilisés, c'est-à-dire les factures clients et fournisseurs non encore encaissées et non payées au 31.12.

- Les coûts et les recettes doivent être insérés au moment d'enregistrer le paiement ou l'encaissement.

- Le code TVA doit être inséré sur la même ligne du coût ou de la recette.

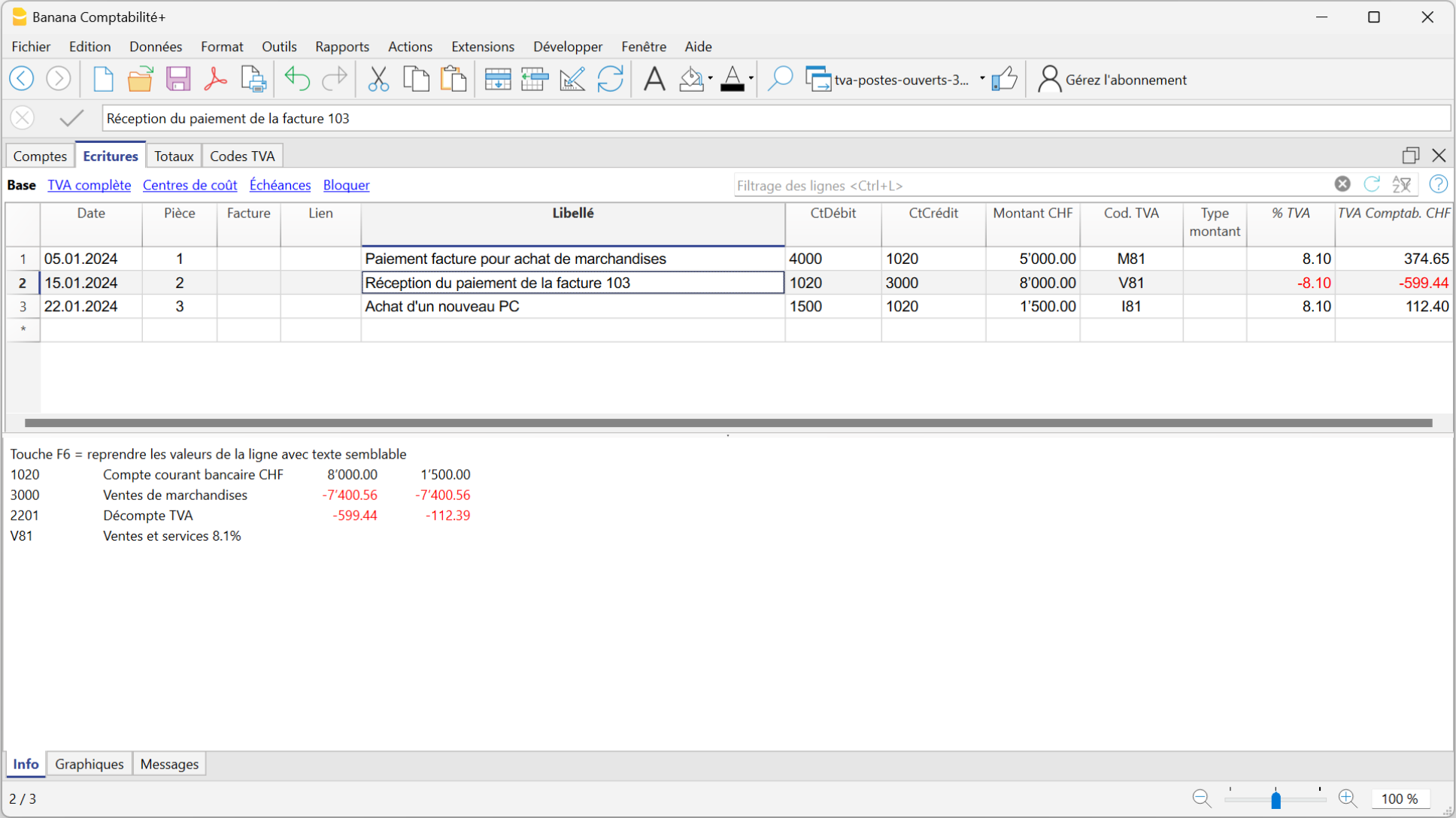

Exemple pratique en ce qui concerne les écritures pendant l'année

Clients et fournisseurs avec TVA sur l’encaissé

Si vous souhaitez également gérer vos clients et fournisseurs, vous pouvez créer des centres de coût et de profit. Dans ce cas, la gestion des clients/fournisseurs sert uniquement à des fins internes et reste séparée du bilan.

Pour l'émission de postes ouverts (coûts et revenus facturés, mais non encore payés et encaissés), le report des factures ouvertes des fournisseurs et des clients n’est permis uniquement qu’à la fin de l'année. Cette question est régie par la réglementation en matière de TVA (instructions TVA 2001, marge n° 964, page 217).

Pour un tel scénario, nous vous présentons une des solutions possibles :

Postes ouverts à la fin de l'année

À la fin de l'année, afin de comptabiliser avec précision le résultat de l'exercice, vous devez saisir les postes encore ouverts :

- Les factures émises aux clients, pas encore encaissées.

- Les factures reçues des fournisseurs, pas encore réglées.

- Les travaux en cours, qui seront perçus ou payés au cours de l'année suivante.

Lors de la saisie des postes ouverts, il faut veiller à ne pas saisir le code TVA sur les charges et les produits. La TVA récupérable et la TVA due doivent apparaître dans le formulaire de TVA du premier trimestre de l'année suivante.

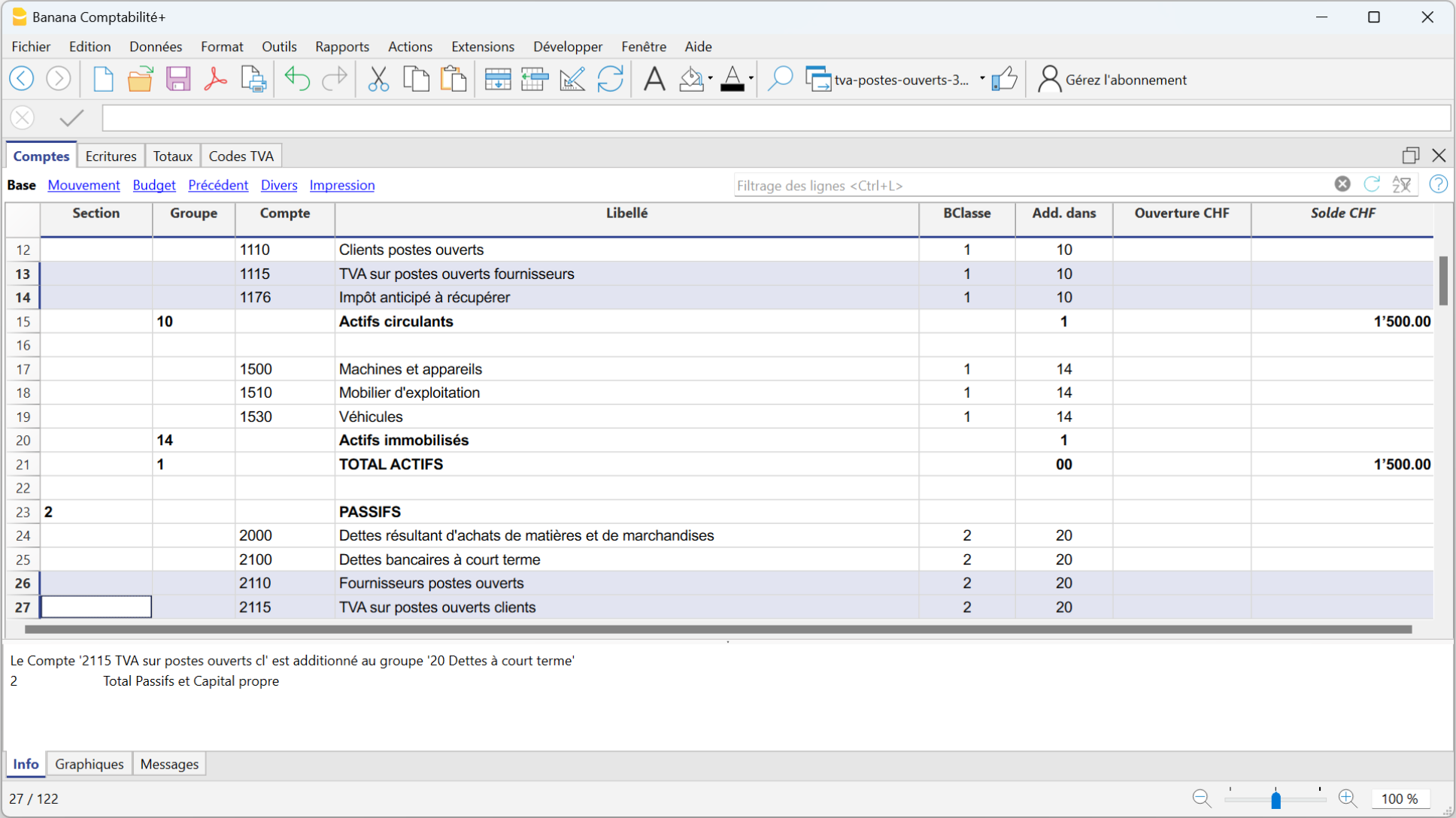

Comptes pour les postes ouverts

Pour ne comptabiliser que la partie nette (hors TVA) des coûts et des recettes en fin d'année et l'enregistrer correctement, il faut ouvrir les comptes suivants :

Actifs et passifs

- Clients postes ouverts - à insérer dans les actifs.

- TVA sur les postes ouverts clients - à insérer dans les passifs.

- Fournisseurs postes ouverts - à insérer dans les passifs.

- TVA sur postes ouverts fournisseurs - à insérer dans les actifs.

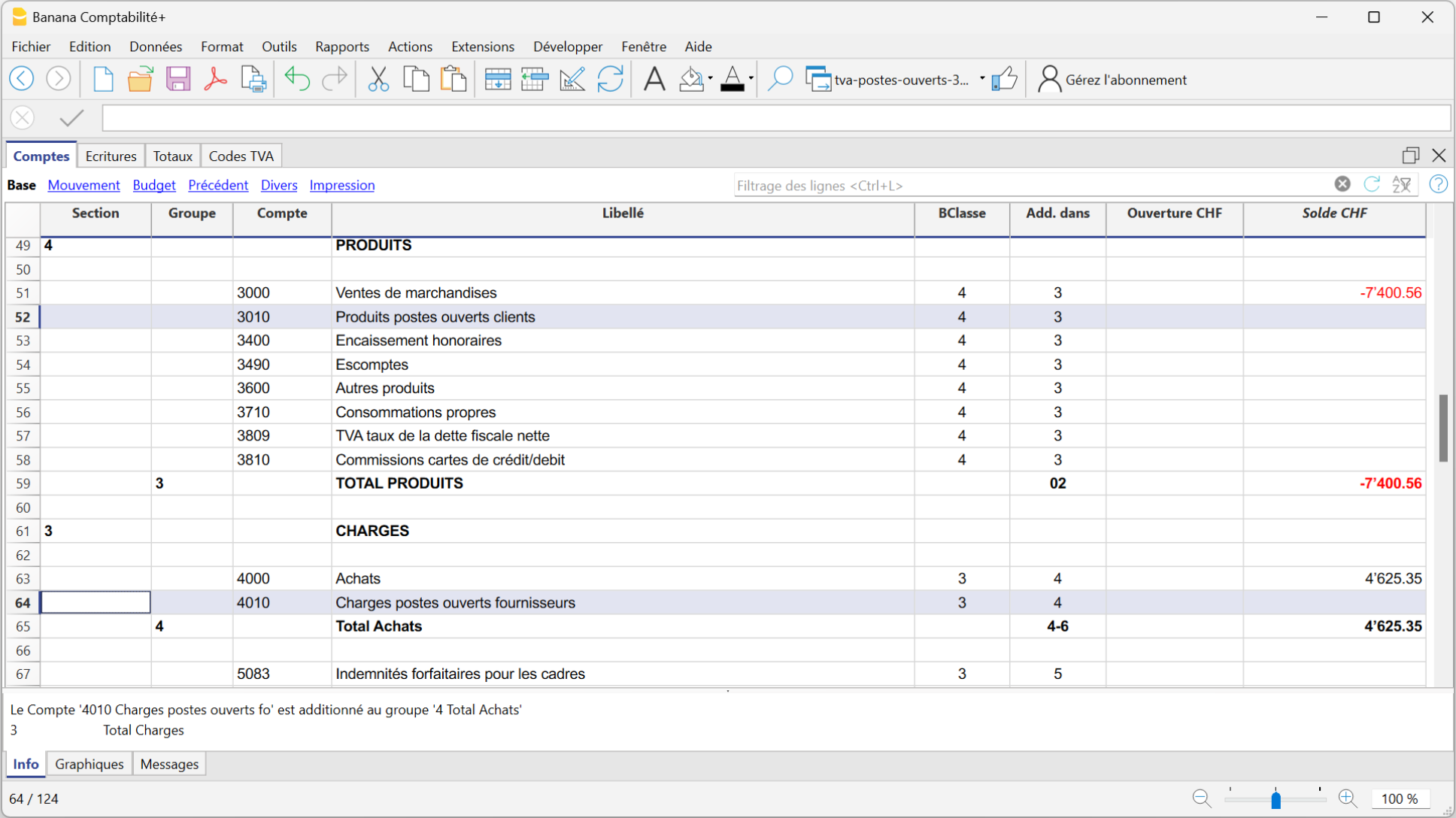

Charges et produits

Dans le compte de résultat, ouvrez les comptes suivants :

- Charges pour les postes ouverts des fournisseurs.

- Produits pour les postes ouverts des clients.

Écritures postes ouverts Fournisseurs

A la fin de l'année, les factures ouvertes Fournisseurs reçues au 31.12 sont enregistrées comme suit :

- Dans la colonne Débit, entrez le compte de Charges sur les factures ouvertes des fournisseurs et dans la colonne Montant, le coût sans TVA, en laissant la colonne "Code TVA" (Cod. TVA) vide

- Dans la colonne Débit de la ligne suivante, indiquez le compte TVA sur postes ouverts fournisseurs et dans la colonne Montant, le montant de la TVA à récupérer.

- Dans la colonne Crédit de la ligne suivante, indiquez le compte Fournisseurs postes ouverts et dans la colonne Montant, le montant brut (TVA comprise).

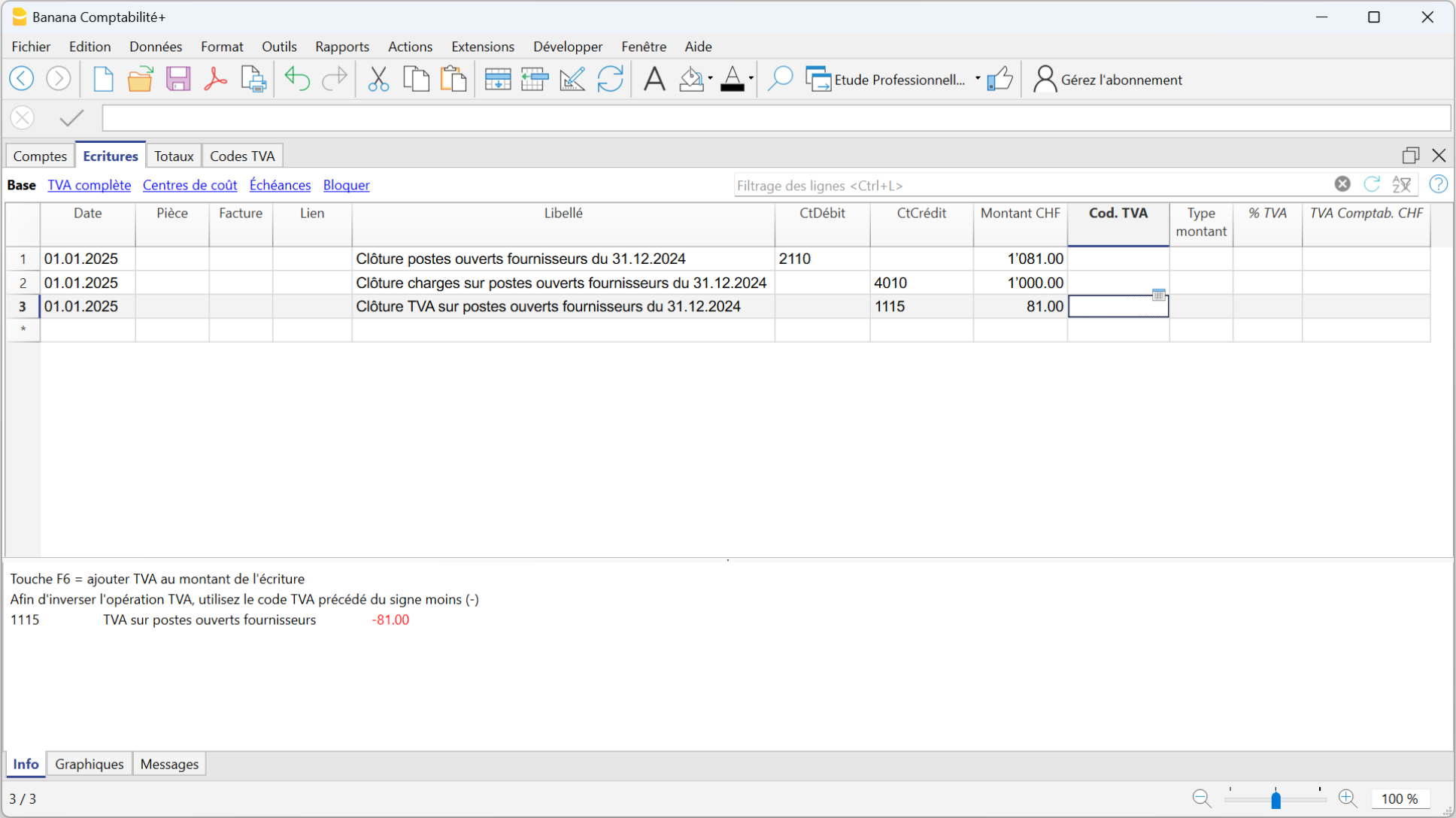

Clôture postes ouverts

Au premier janvier de l'année suivante, pour clôturer les comptes des postes ouverts, il faut extourner les écritures du 31.12 :

Saisissez vos écritures comme suit :

- Dans la colonne Débit, entrez le compte Fournisseurs postes ouverts avec le montant brut (y compris la TVA).

- Dans la colonne Crédit de la ligne suivante, indiquez le compte de Charges postes ouverts fournisseurs et dans la colonne Montant, le montant hors TVA ; en laissant la colonne "Code TVA" (Cod. TVA) vide.

- Dans la colonne Crédit de la ligne suivante, indiquez le compte TVA postes ouverts fournisseurs et dans la colonne Montant, le montant de la TVA à récupérer.

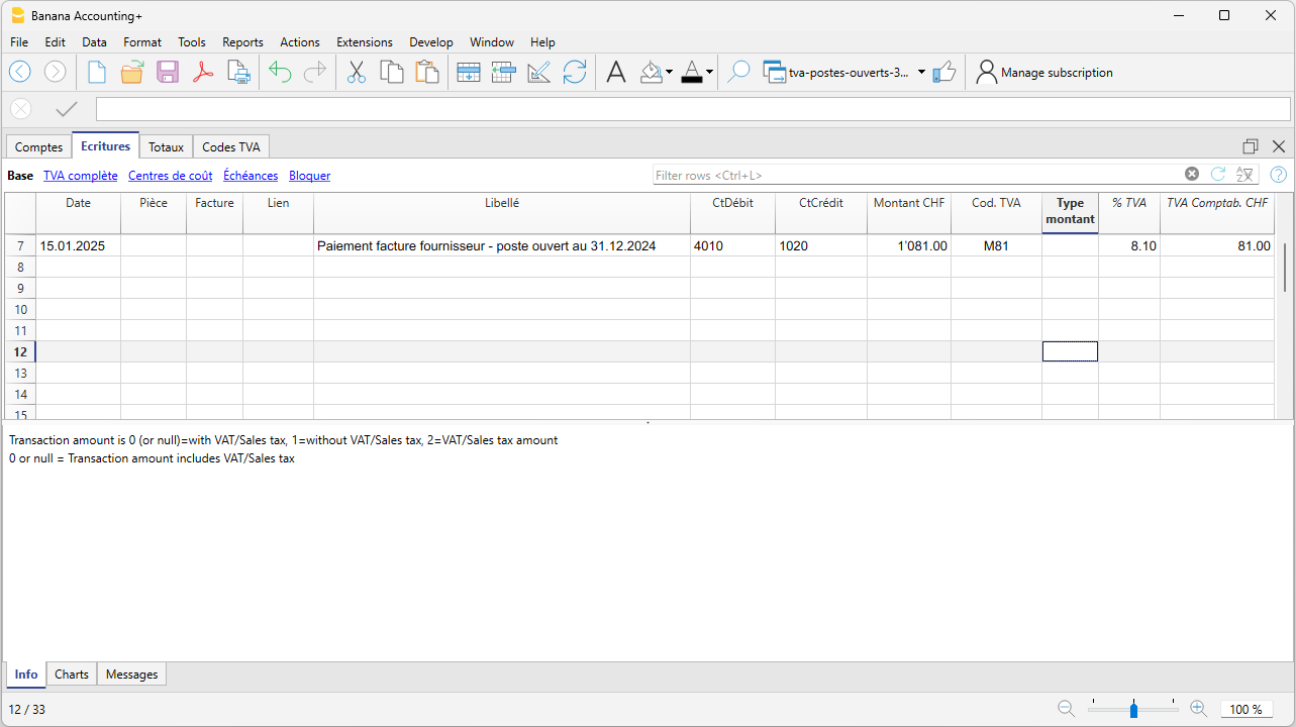

Lors du paiement de la facture du fournisseur, enregistrer comme dans l'exemple au début, en indiquant normalement le code TVA.

Écritures postes ouverts Clients

Pour saisir les écritures des postes ouverts clients, suivez la même procédure que celle expliquée pour les postes ouverts fournisseurs, mais en utilisant les comptes prédéfinis pour les postes ouverts clients.